Le rapport publié par le Hcaam sur l’articulation entre assurance maladie obligatoire et complémentaire n’en finit pas de nous surprendre par son contenu. Alors que les 4 scénarios proposés avec plus ou moins d’acuité ont été étudiés sous toutes les coutures, la dernière partie du rapport dédiée à la prévoyance révèle les directions que pourraient bien prendre les débats qui se tiendront sur le sujet dans les prochaines années. Au cœur des réflexions du Haut conseil se trouve la question de la nature juridique des « contributions, provisions et réserves », c’est-à-dire des sommes issues des cotisations payées par les entreprises et les salariés dans le cadre des contrats de prévoyance collective. Une question qui a son importance dans le cadre des risques lourds inhérents à la prévoyance et qui pourra vraisemblablement être transposé (dans une certaine mesure) à la santé collective.

Bien que la question de la prévoyance ne soit pas le sujet principal du rapport, le Hcaam y consacre tout de même près d’une vingtaine de pages. Ses réflexions tournent notamment autour d’une possible généralisation de la prévoyance collective (à l’image de la réforme appliquée depuis le 1er janvier 2016 en complémentaire santé). Nous avons également déjà souligné une digression liée à la fragilité du postulat selon lequel les accords CCN en santé et prévoyance prévalent sur les accords d’entreprises.

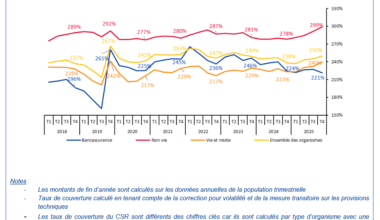

Mais le sujet hautement sensible qui nous intéresse aujourd’hui est celui de la nature juridique des sommes issues des cotisations de prévoyance récoltées par les assureurs en prévoyance collective. Le Hcaam dédie l’encadré 27 du rapport à cette question qui n’a pas encore de véritable réponse. Le raisonnement suivi par les membres du Haut conseil aboutit à l’idée que toutes les sommes récoltées dans le cadre d’un contrat collectif devraient rester à la main des CCN et des entreprises qui les composent. Décryptons ensemble la réflexion développée dans le rapport qui pourrait avoir des répercutions très importantes sur les assureurs si le gouvernement décidait de s’en emparer.