Au début du mois d’avril la Cour de cassation a rappelé un point très important sur le délai de prescription dans le cadre d’un contrat d’assurance. Il s’agit du délai pendant lequel un assuré peut se retourner contre son assureur pour le forcer à appliquer les termes du contrat souscrit. En principe, le délai de prescription est biennal en droit des assurances, c’est-à-dire qu’il ne dure que deux ans (il est de cinq ans en droit commun). Cela veut dire qu’une fois les deux ans passés après un sinistre, l’assuré ne peut plus réclamer à son assureur l’application du contrat. Mais pour que cette règle s’applique, il faut que certaines conditions soient réunies.

Léo Guittet, docteur en droit de la santé et directeur juridique de Tripalio, fait le point sur le nouvel avenant prévoyance de la CCN des bureaux d'études, et sur deux jurisprudences clefs.

Au menu du webinaire :

1- les enjeux de l'avenant prévoyance du Syntec,

2- retour sur 2 jurisprudences à connaître :

°le sort des provisions en cas de résiliation du contrat collectif,

°les dernières précisions sur la résiliation du contrat collectif en cas de liquidation judiciaire.

Ce webinaire a

Dans ce sixième numéro de l'émission mensuelle de Tripalio, Mickaël Ciccotelli fait le point avec Léo Guittet sur le nouvel avenant santé n° 9 fraîchement publié.

Retrouvez l'avenant complet ici : https://presse.tripalio.fr/bureaux-detudes-lavenant-sante-9/

Cet avenant précise enfin les cotisations proposées par la nouvelle structure isolé/famille obligatoire.

Il met également à jour la mutualisation frais de santé en reconduisant les assureurs recommandé.

Enfin le texte corrige une coqu

Léo Guittet, docteur en droit de la santé et directeur juridique de Tripalio, fait le point sur le sujet hautement sensible de la prise en charge des frais d'obsèques de l'enfant de -12 ans dans les accords de prévoyance collective en vigueur dans les conventions collectives (CCN).

Ce webinaire a été organisé au mois de septembre 2025.

Tripalio est la legaltech de référence en complémentaire santé et prévoyance d'entreprise. Inscrivez-vous et découvrez nos univers :

- Presse spécialisée qu

Réponse de la ministre de la santé, Stéphanie Rist, à une question du député Charles de Courson concernant le gel des tarifs des complémentaires santé inscrit dans l'article 13 de la loi de financement de la sécurité sociale pour 2026 (LFSS 2026).

Propos tenus le mercredi 4 février 2026.

Quelques semaines après avoir officialisé le projet d'investissement du groupe Crédit Mutuel dans le secteur de l'optimisation énergétique, l'Autorité de la concurrence donne son feu vert.

L'autorisation de phase 1 permet ainsi au groupe Crédit Mutuel de prendre le contrôle, via sa filiale DEVEST 22, des sociétés...

Les publications de résultats des organismes assureurs pour l'année 2025 se suivent et se ressemblent avec des performances très positives. La publication de La France Mutualiste confirme cette tendance.

Les ...

Après une année 2024 relativement faste (qui suivait une année 2023 compliquée, reconnaissons-le), Harmonie Mutuelle (Groupe VYV) publie des résultats stables pour 2025.

...

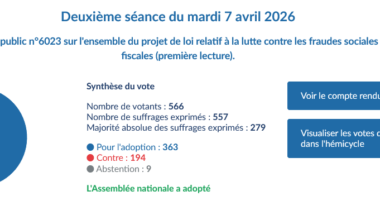

Les députés ont enfin adopté le projet de loi de lutte contre les fraudes sociales et fiscales en première lecture. Les ultimes débats auront décalé d'une bonne semaine ce vote qui permet de passer à...

Après une année 2024 déficitaire, la compagnie d'assurance Insurem publie des résultats 2025 positifs.

Cette société créée par le groupe Finare a obtenu son agrément en 2024 et développe donc son activité depuis lors. Le communiqué tout juste publié par Insurem n'est pas très détaillé et il faudra attendre la parution du...