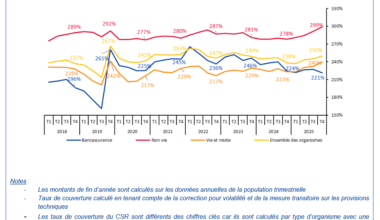

Le dernier bilan d’activité de France Assureurs propose un point complet sur les actions des entreprises d’assurance dans leurs secteurs d’intervention. Une partie complète du rapport est consacrée aux activités de complémentaire santé. L’organisation professionnelle du secteur y déroule ses arguments pour montrer les hausses tarifaires, tant décriées chaque année, découlent directement des décisions gouvernementales et de la dérive de l’Objectif national de dépenses d’Assurance maladie (Ondam). Cependant, si les explications semblent claires et paraissent complètes pour les néophytes, on ne peut s’empêcher de noter l’absence totale des frais de gestion des entreprises d’assurance dans l’équation.

France Assureurs consacre 17 pages de son rapport au sujet de la complémentaire santé (lequel intègre en fait le sujet de la prévoyance et de la dépendance, à lire ci-dessous). L’organisation répète les arguments déjà développés à plusieurs reprises devant les sénateurs et députés pour expliquer comment les contrats sont tarifés. Mais si le rapport est convaincant pour montrer l’utilité des complémentaires santé dans la prise en charge des soins, il montre aussi leur tendance à (trop) rejeter la responsabilité des hausses tarifaires sur l’Etat. Ils ont pourtant quelques leviers à dispositions qui sont implicitement mis en avant dans le bilan.