L’Autorité européenne de l’assurance (EIOPA) a publié un rapport intéressant sur l’application de la directive sur la distribution d’assurances (DDA) depuis son vote en 2016. Outre une analyse globale du marché européen, l’EIOPA propose un focus sur les données proposées par les autorités de contrôle de chaque Etat membre, dont celles de l’ACPR. On voit ainsi que la directive n’a pas forcément eu le même impact dans les pays déjà bien armés juridiquement (comme la France) que dans l’ensemble de l’UE.

L’adoption de la DDA a nettement impacté l’ensemble de l’activité des distributeurs d’assurances dans l’Union européenne. Les données globales publiées par l’EIOPA montrent une contraction du nombre d’intermédiaires et un durcissement des règles et capacités de contrôle des autorités nationales. Si une chose est à retenir de ce rapport, c’est bien que la France était déjà largement équipée avant que la directive ne soit adoptée et appliquée.

Le marché européen de la distribution d’assurances bouleversé par la DDA

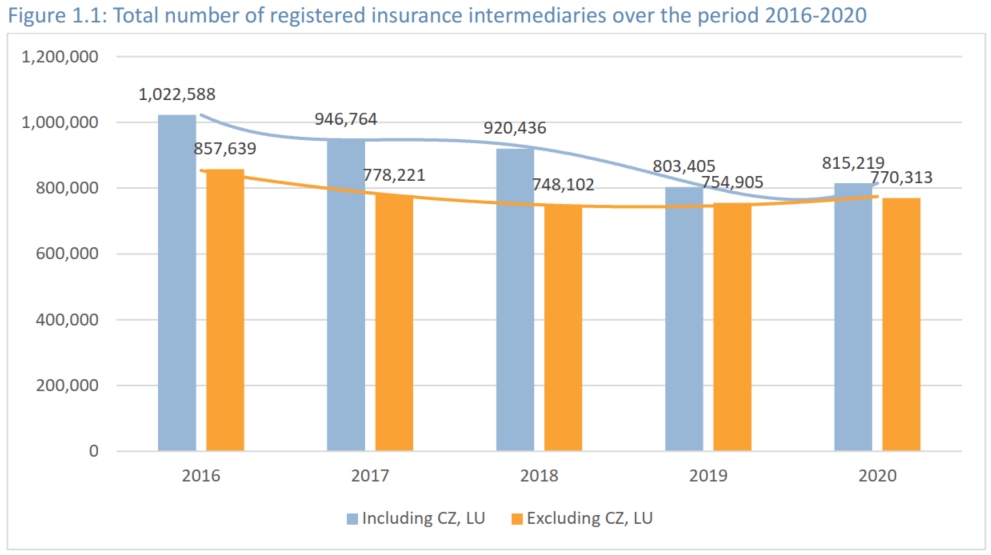

Depuis l’adoption de la DDA (directive sur la distribution d’assurances) en 2016, l’EIOPA remarque que le nombre des intermédiaires en assurance a largement diminué jusqu’en 2020 dans toute l’Union européenne (le constat est bien différent en France, voir notre seconde partie). Pourtant la DDA ne s’applique officiellement que depuis le 1er octobre 2018.

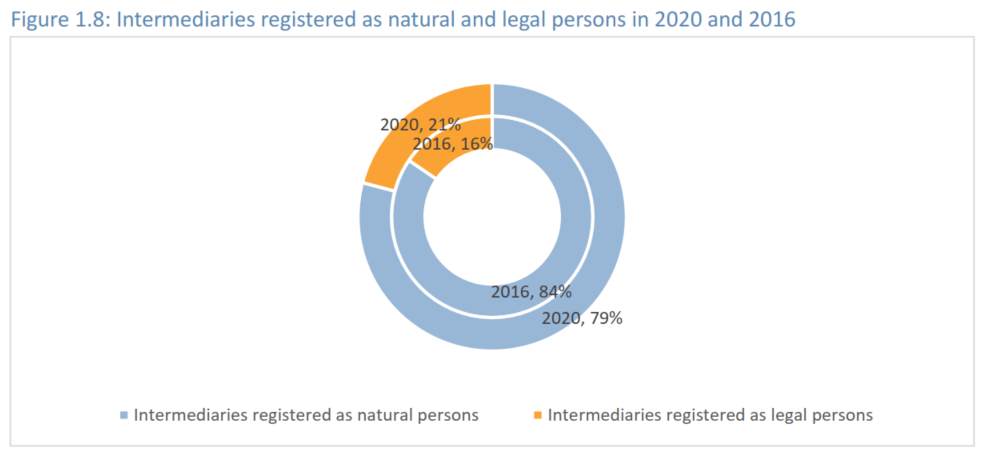

Cette diminution est surtout liée au nombre de personnes physiques inscrites comme intermédiaires qui a chuté. En parallèle, le nombre de personnes morales a, lui, augmenté.

L’EIOPA note que la nouvelle DDA a globalement amélioré les relations entre les distributeurs et leurs clients. Cependant, l’enquête menée par l’autorité européenne révèle que les questionnaires soumis aux clients (notamment par internet) loupent parfois l’objectif initial d’information précontractuelle.

L’étude de l’EIOPA révèle aussi que les autorités nationales de contrôle (les NCAs dans le texte) n’ont pas encore totalement atteint leur plein potentiel de contrôle. La DDA a permis de booster l’adoption de mesures de contrôle supplémentaires par les autorités nationales. On apprend ainsi qu’une autorité nationale envisage encore adopter des pratiques d’inspection sur site (tableau complet page 51 du rapport).

Les particularités de la situation des intermédiaires en assurance en France

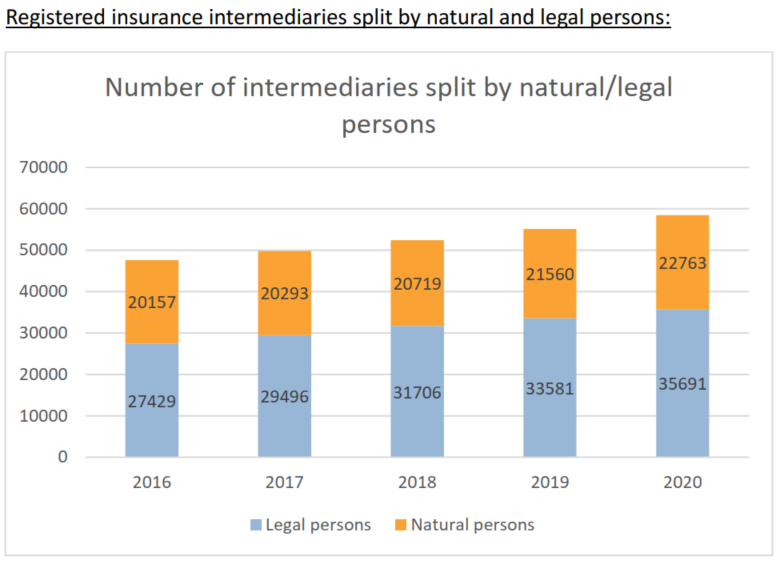

En France, le nombre d’intermédiaires en assurance a grimpé entre 2016 et 2020, suivant une trajectoire inverse à l’ensemble de l’Union européenne. On est passé de 47 586 intermédiaires en 2016 à 58 454 intermédiaires en 2020 d’après les données délivrées par l’Orias.

L’EIOPA remarque également qu’à la fin de l’année 2020, plus de 13 600 intermédiaires en assurance exercent en France en libre prestation de services ou en liberté d’établissement. Les principaux pays d’origine de ces entreprises étant le Luxembourg, la Belgique, l’Allemagne, l’Italie et l’Espagne.

S’agissant du sujet du contrôle des intermédiaires par l’ACPR en France, on voit immédiatement que l’Autorité n’a pas attendu la DDA pour se donner les moyens de contrôler les professionnels du secteur. Sur l’ensemble des missions possibles, seulement 3 ne sont pas mises en œuvre par l’ACPR (et l’Autorité n’aucune intention de les appliquer), dont celle du « client mystère ».