La France a-t-elle encore les moyens de financer son coûteux système de retraite sans plomber sa compétitivité économique? Différents éléments d’actualité montrent que la retraite, premier coût caché du vieillissement, devient un enjeu essentiel pour le financement de l’économie, autant qu’il suscite une crise de la décision collective.

Retraites complémentaires: le MEDEF tourne autour du pot

Dans la négociation sur les retraites complémentaires, le MEDEF, à la recherche de trois partenaires pour signer un accord, a entamé son mouvement de repli tactique sur le terrain. Après avoir proposé un système de décote incitant concrètement à des départs à la retraite à 67 ans, les nouvelles propositins envoyées la semaine dernière aux partenaires sociaux devraient revenir à une ligne beaucoup plus attentiste et immobiliste.

Le MEDEF propose désormais que les décotes se bornent au cap des 65 ans et n’entrent en vigueur qu’en 2019. Plus d’incitation au départ à 67 ans, donc… Le MEDEF propose par ailleurs une baisse des pensions de réversion à 55% au lieu de 60 et une dégradation du rendement du point.

Un premier texte d’accord devrait être établi pour le 22 mai, et la signature finale est fixée au 22 juin.

Ces mouvements de « recul » sur le contenu du texte s’expliquent par le mode de décision à l’oeuvre dans la « démocratie sociale »: le MEDEF doit obtenir un accord majoritaire. Si les signatures de la CFDT et de la CFTC sont à peu près acquises, s’il est également acquis que la CGT ne devrait pas signer, il faut convaincre FO ou la CGC de passer à l’acte. Problème: la CGC ne veut pas entendre parler de l’inévitable fusion de l’AGIRC et de l’ARRCO, et FO ne signera pas si le MEDEF ne consent pas à une augmentation au moins symbolique des cotisations (même un tout petit 0,1%…).

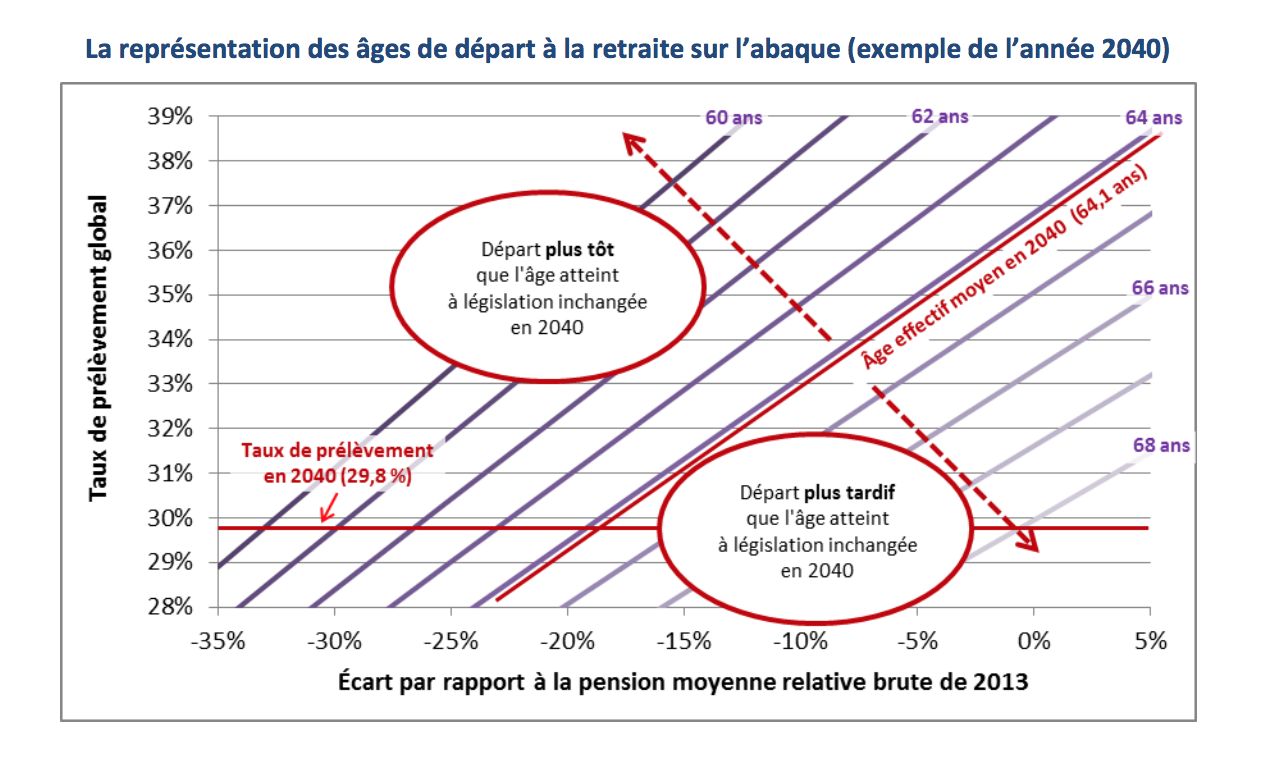

L’abaque du COR ne rassure pas

Pendant que le MEDEF mollissait devant l’obstacle des retraites complémentaires, le Conseil d’Orientation des Retraites publiait une nouvelle « abaque » en préparation de son rapport annuel du 10 juin, conformément à la nouvelle procédure de pilotage des retraites (une date à inscrire à l’agenda). L’abaque permet de simuler simplement le besoin de financement des retraites selon l’âge de départ choisi et le taux de remplacement.

La nouvelle abaque indique que, pour maintenir à l’horizon 2040 le même taux de remplacement qu’aujourd’hui sans augmentation des cotisations, il faudra programmer un départ effectif à la retraite à plus de 68 ans. Autant dire que les réformettes pratiquées depuis 2012 ne suffiront pas à rétablir l’équilibre du système par répartition. Sans une décision impopulaire et difficile sur l’allongement de la « durée du travail », la France devra consacrer une part grandissante de sa richesse aux revenus des inactifs.

Les taux bas tuent la capitalisation

Comble d’ironie et de malchance, les taux bas tuent sans vergogne les solutions de capitalisation qui pourraient exister. BI&T se fait l’écho aujourd’hui, sous la plume de l’excellent François Charpentier, des difficultés connues par le COREM. Mais c’est l’ensemble du dispositif de capitalisation qui souffre aujourd’hui. Le régulateur européen signalait la semaine dernière que 25% des assureurs vie européens ne passeraient pas les critères de solvabilité à cause des taux bas, qui obligent à piocher dans les provisions pour servir des taux d’intérêt satisfaisants aux assurés.

Si l’on admet que la baisse des taux est l’arme trouvée par la Banque Centrale Européenne (comme par la Réserve Fédérale) pour lutter contre la stagnation économique, voire la déflation, on tire rapidement une conclusion simple: la capitalisation n’aime pas les outils de relance de l’économie. Elle en a pourtant besoin puisque, à long terme, on voit mal comment la rente pourrait être délivrée sans un minimum de prospérité.

Bref, les retraites posent aujourd’hui un problème de fond à l’économie française: financer des inactifs par une mécanique de revenus de remplacement, que ceux-ci soient en répartition ou en capitalisation, constitue une saignée de plus en plus coûteuse dans les forces vives du pays.