Avec la crise sanitaire, les modalités d’application des clauses d’exclusion en assurance ont été scrutées à la loupe. Une récente décision de justice vient nous rappeler que ces clauses doivent être lues et interprétées strictement par le juge. Si une juridiction donne une interprétation qui attribue au texte un propos qu’il ne tient pas, alors la décision n’est pas valide.

Léo Guittet, docteur en droit de la santé et directeur juridique de Tripalio, fait le point les principales actualités concernant la santé et la prévoyance dans les conventions collectives nationales parues en septembre et octobre 2025.

Ce bilan permet de faire le point sur ce les grands points d'attention pour les professionnels de la protection sociale complémentaire collective à l'approche de la fin d'année.

Au menu du webinaire :

- retour sur les accords santé et prévoyance significatifs pa

Léo Guittet, docteur en droit de la santé et directeur juridique de Tripalio, fait le point sur les actualités de la rentrée de janvier 2026 en matière de santé et prévoyance dans les CCN.

Au menu du webinaire :

1- Focus sur 9 grands accords santé/prévoyance applicables au 1er janvier 2026.

2- Passage par les 8 CCN qui signent une modification de leurs cotisations santé et/ou prévoyance au 1er janvier 2026.

3- Retour synthétique sur le gel des tarifs prévu par l'article 13 de la loi de finan

Position de la ministre de la santé, Stéphanie Rist sur l'article 7 du projet de loi de financement de la sécurité sociale pour 2026 (PLFSS 2026) relatif à la taxe dite exceptionnelle à 1 Md€ sur les cotisations récoltées par les organismes de complémentaire santé.

Propos tenus le jeudi 4 décembre 2025.

Léo Guittet, docteur en droit de la santé et directeur juridique de Tripalio, fait le point sur le sujet chaud des catégories objectives de salariés dans les conventions collectives (CCN).

Ce webinaire a été organisé au mois de mai 2025.

Tripalio est la legaltech de référence en complémentaire santé et prévoyance d'entreprise. Inscrivez-vous et découvrez nos univers :

- Presse spécialisée quotidienne : https://app.tripalio.fr/

- Base de données et outils métiers : https://app.tripalio.fr

Quelques semaines après avoir officialisé le projet d'investissement du groupe Crédit Mutuel dans le secteur de l'optimisation énergétique, l'Autorité de la concurrence donne son feu vert.

L'autorisation de phase 1 permet ainsi au groupe Crédit Mutuel de prendre le contrôle, via sa filiale DEVEST 22, des sociétés...

Les publications de résultats des organismes assureurs pour l'année 2025 se suivent et se ressemblent avec des performances très positives. La publication de La France Mutualiste confirme cette tendance.

Les ...

Après une année 2024 relativement faste (qui suivait une année 2023 compliquée, reconnaissons-le), Harmonie Mutuelle (Groupe VYV) publie des résultats stables pour 2025.

...

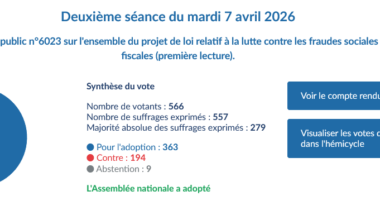

Les députés ont enfin adopté le projet de loi de lutte contre les fraudes sociales et fiscales en première lecture. Les ultimes débats auront décalé d'une bonne semaine ce vote qui permet de passer à...

Après une année 2024 déficitaire, la compagnie d'assurance Insurem publie des résultats 2025 positifs.

Cette société créée par le groupe Finare a obtenu son agrément en 2024 et développe donc son activité depuis lors. Le communiqué tout juste publié par Insurem n'est pas très détaillé et il faudra attendre la parution du...