Nous savons que les contrats d’assurance obsèques sont de plus en plus sévèrement contrôlés par l’Autorité de contrôle prudentielle et de résolution (ACPR) depuis une campagne menée entre 2018 et 2019. Cette première série de contrôles avait révélé des défaillances graves dans la délivrance de l’information précontractuelle et dans le respect du devoir de conseil. Alors que les années ont passé, c’est aujourd’hui l’association de consommateurs UFC-Que choisir qui s’engage sur le terrain en dénonçant « les dérives du marché des contrats obsèques » .

L’association de consommateurs s’allie à l’Unaf dans une tribune pour réclamer l’encadrement légal des cotisations et une meilleure information des familles. En effet, ces associations reprennent en réalité les constats du Comité consultatif du secteur financier (CCSF) et de l’ACPR. Concrètement, beaucoup d’assurés pensent que leur contrat d’assurance obsèques conduira au versement d’un capital égal au montant des cotisations versées tout au long de la vie du contrat. Or le contrat ne donne souvent lieu qu’au versement d’un capital défini, qui ne dépend pas du montant des cotisations versées. Par ailleurs les valeurs de rachat parfois jugées faibles, les délais de carence et les exclusions peu claires n’aident pas l’assuré à vraiment comprendre le contenu de son contrat. C’est cela qui permet aux assureurs de ne reverser que 40% des 1,8 Md€ des cotisations de contrats obsèques aux familles endeuillées, selon le communiqué des 2 associations.

Cette incompréhension très répandue de l’effet véritable du contrat obsèques a déjà été signalée par l’ACPR et le CCSF. Mais les axes d’amélioration mis en œuvre ne sont pas suffisants pour les associations qui réclament tout bonnement un encadrement des cotisations récoltées par ces contrats.

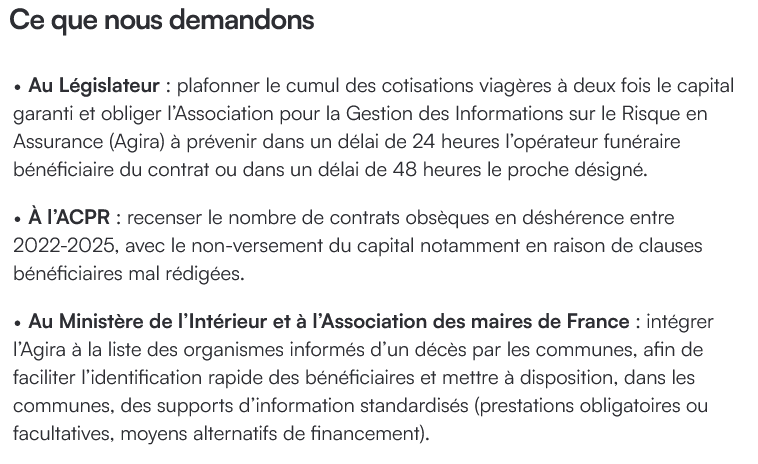

En plus d’un plafonnement des cotisations pouvant être récoltées à 2 fois le capital garanti (ce qui est déjà bien !), les associations demandent à l’ACPR de lister les contrats en déshérence dont le capital n’a pas été versé. Ce deuxième point permettrait de savoir exactement quelles sont les sommes restées captives des contrats obsèques non-liquidés malgré le décès de la personne assurée. C’est étroitement lié à la volonté d’impliquer davantage l’Agira dans le processus d’information des opérateurs funéraires, des bénéficiaires d’un contrat, puis dans la boucle d’information des communes, est une proposition intéressante pour faciliter la circulation de l’information et le déclenchement des contrats obsèques.