La protection sociale des seniors est un enjeu crucial avec le vieillissement de la population. Alors que les représentants de l’assurance présentent leur projet « dépendance », une étude de France Stratégie met en lumière une situation qui s’est peu à peu dégradée pour les seniors.

A travers son étude (reproduite en fin d’article), France Stratégie tente de savoir qui paie le coût du vieillissement de la population française. En effet, avec une part des plus de 60 ans passée de 17% à 26% en 40 ans (de 1979 à 2019), les dépenses de protection sociales ont elles aussi grimpé pour passer de 25% à 31% du PIB. Mais le tassement des dépenses de protection sociale ces dernières années (elles sont restées autour de 31 à 32% depuis 2010) couplé à la poursuite du vieillissement de la population a entrainé une baisse des prestations reçues par les seniors.

Les retours perçus par les seniors diminuent depuis 10 ans

Les données de l’étude de France Stratégie montrent que les dépenses de protection sociale par personne âgée de plus de 60 ans baissent depuis 2010 (voir le graphique 7 de l’étude). Concrètement, cela veut dire que les dépenses de protection sociale par senior augmentent moins vite que le PIB par tête. Cette contraction des dépenses par tête associée notamment à la participation grandissante des seniors au financement (à travers la CSG notamment, voir les graphiques 10 et 12 de l’étude) occasionne une baisse du retour dont bénéficient les seniors.

Il est vrai que l’effort fourni par les seniors pour financer la protection sociale est de plus en plus fourni. Il connaît même un pic depuis 2013 pour tous les plus de 60 ans. A titre d’exemple, en 2005 un senior âgé de plus de 80 ans participait à hauteur de 15% de ses revenus environ au système de protection sociale. Cette participation atteint plus de 21% en 2019. S’agissant d’un senior âgé de 60 à 79 ans, le bon est beaucoup plus important : sa participation est passée de 17-18% de ses revenus en 2005 à près de 30% en 2019.

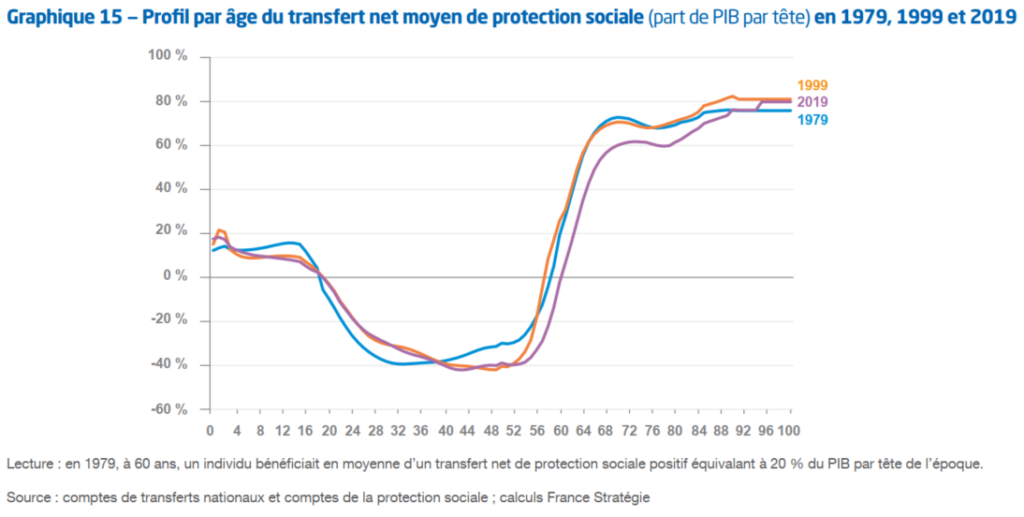

Le graphique ci-dessus montre que l’âge où les seniors deviennent bénéficiaires est décalé de 59 ans en 1979 et 1999 à 61 ans en 2019. De plus, les seniors ne rejoignent que très tardivement (pour ceux qui vivent au-delà de 90 ans) le niveau de transfert net de protection sociale qui pouvait exister en 1979 puis en 1999. Avant cet âge avancé, tous les seniors perçoivent un retour de prestations de protection sociale inférieur à ce qu’il était en 1979 et 1999.

Ce constat signifie clairement que les seniors sont directement impactés par le vieillissement de la population qui a des conséquences sur la protection sociale dont ils bénéficient. Cela ne doit pas non plus occulter le fait que les actifs restent les principaux financeurs du système. Cependant, la contribution moyenne des actifs a augmenté bien moins vite, ces dernières années, que celle des seniors.