Le COR a publié hier son rapport annuel. Son niveau de lecture est multiple. En apparence, il est rassurant. Mais les comptes du régime devraient continuer à se dégrader, malgré une baisse constante du niveau moyen des pensions rapporté au salaire moyen par tête.

Les prévisions du COR sont toujours un exercice à haut risque. Elles reposent en effet sur une série d’hypothèses plus ou moins réalistes appliquées à un modèle extrêmement complexe. Cette sorte d’alchimie moderne consiste à croiser une multitude de données théoriques pour dresser un portrait de ce que sera la France dans les vingt ou trente années à venir.

Il faudra un jour reprendre l’histoire de ces projections pour souligner combien elles sont, par nature, téméraires et limitées.

Le rapport 2018 n’échappe pas à cette règle, avec sa cascade d’hypothèses en tous sens, dont on peine parfois à mesurer le sérieux ou le réalisme. Il y a d’ailleurs une forme de rêverie délibérée dans ces stochastiques de courbes qui visent à approcher la silhouette d’un futur toujours plus insaisissable.

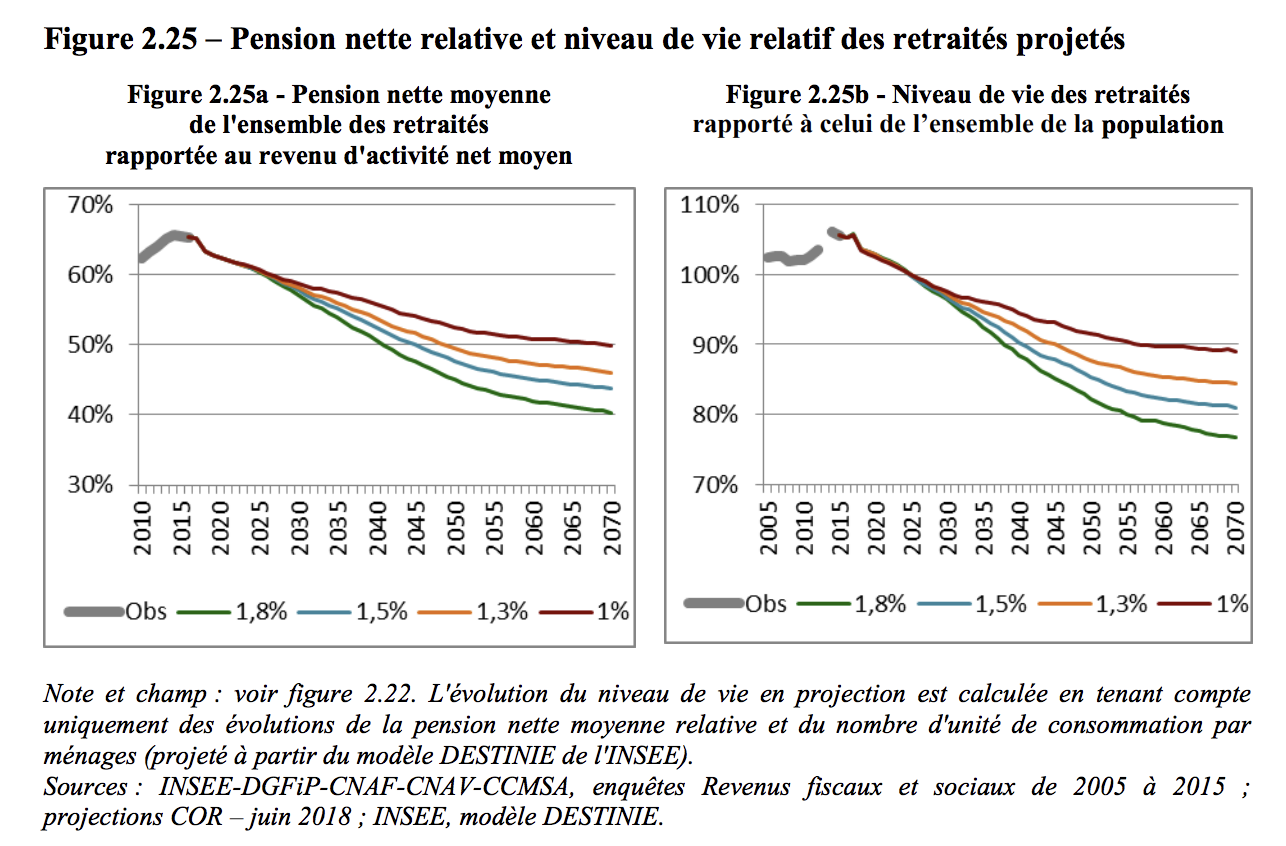

L’inévitable baisse du niveau de vie des retraités dans les 30 ans à venir

Dans toutes les hypothèses, et selon le schéma que nous exposons ici, le COR retient que le niveau de vie des retraités rapporté au niveau moyen de la population baissera dans les années à venir. Comme l’indiquent les graphiques, cette baisse devrait représenter l’équivalent d’une vingtaine de points d epouvoir d’achat. Le phénomène appliqué à la moyenne touchera fortement les cadres, mais il n’épargnera pas les retraites cotisées proches du SMIC.

Autrement dit, si le rapport se montre plutôt rassurant sur les comptes globaux de la retraite en France, les conditions sociales pour parvenir à cet équilibre sont sensiblement défavorables aux assurés. Les cotisants actuels, en particulier, devront concéder une dégradation substantielle des niveaux de remplacement lors du départ à la retraite dans les prochaines années.

Un important changement de donne pour les assureurs retraite

Si la France s’est signalée ces dernières années par une relative équivalence dans les niveaux de vie entre retraités et actifs, cette situation devrait donc changer. C’est d’autant plus vrai que la prochaine mise en place d’un système par points, pilotée par Jean-Paul Delevoye, aura, à long terme, des effets puissants sur la conception même de la retraite, et sur le rapport des cotisants à la pension qui leur sera versée en contrepartie de leurs cotisations.

Sans attendre le long terme, les années à venir devraient être marquées par une progressive conscientisation, notamment parmi les retraités, mais aussi peu à peu parmi les actifs, de la page qui se tourne. L’insuffisance du système de retraites à maintenir un niveau de vie équivalent tout au long de la vie, y compris parmi les revenus les plus bas, devrait apparaître de façon de plus en plus évidente.

Ces circonstances feront inévitablement le jeu des assureurs retraite, qui proposent des produits supplémentaires, qu’ils soient individuels ou collectifs. Assez rapidement, le jeu du dialogue social d’entreprise devrait d’ailleurs être occupé par cette question des produits complémentaires plus ou moins abondés par les employeurs.

Assez rapidement, un débat devrait donc s’ouvrir sur l’adaptation de la fiscalité à ces problématiques de complément ou de supplément de retraites…