Les agents généraux d’assurances (IDCC 2335) ont droit à une indemnité compensatrice versée par la compagnie d’assurance qu’ils représentent lorsqu’ils cessent leur mandat. La loi précise que cette indemnité compensatrice de cessation de mandat est exonérée d’impôt sur le revenu à quelques conditions précises. Parmi elles, on trouve le fait que l’agent général doit exercer à titre individuel. Cette condition vient justement d’être censurée par le Conseil constitutionnel avec effet immédiat.

Dans ce sixième numéro de l'émission mensuelle de Tripalio, Mickaël Ciccotelli fait le point avec Léo Guittet sur le nouvel avenant santé n° 9 fraîchement publié.

Retrouvez l'avenant complet ici : https://presse.tripalio.fr/bureaux-detudes-lavenant-sante-9/

Cet avenant précise enfin les cotisations proposées par la nouvelle structure isolé/famille obligatoire.

Il met également à jour la mutualisation frais de santé en reconduisant les assureurs recommandé.

Enfin le texte corrige une coqu

Position de la ministre des comptes publics, Amélie de Montchalin sur l'article 6 quater du projet de loi de financement de la sécurité sociale pour 2026 (PLFSS 2026) relatif à la création d'un nouveau socle responsable et solidaire dans les contrats de complémentaire santé.

Elle rejette la proposition actuelle pour renvoyer à une concertation pour mieux définir ce contrat socle à travers l'amélioration de la prévention, de la qualité des soins, du contrôle des coûts mais aussi de la maîtris

Question de la sénatrice Nathalie Goulet (Union Centriste) à la ministre de la santé, Stéphanie Rist, sur le sujet de la fuite massive de données de santé dont l'opérateur de tiers payant Almerys est à l'origine pour la 2e fois en 2 ans sans avoir reçu aucune sanction à ce jour.

Propos tenus le mercredi 27 mai 2026.

Tripalio est la legaltech de référence en complémentaire santé et prévoyance collective. Inscrivez-vous et découvrez nos univers :

Presse spécialisée quotidienne : http

Réponse du ministre de l'action et des comptes publics David Amiel à une question de la sénatrice Nadège Havet concernant l'accès des groupements d'intérêt public (GIP) à la protection sociale complémentaire (PSC).

Réponse apportée en séance publique le 31 mars 2026.

La réponse est enfin donnée alors que la question a été posée par la sénatrice par deux fois en 2025. Mais les remaniements ministériels n'ont pas facilité les choses.

Tripalio est la legaltech de référence en compléme

Cette semaine, retrouvez chaque jour les articles juridiques qui ont marqué le premier semestre 2026

Article publié initialement le 27/04/2026

Au milieu du mois d'avril la Cour de cassation rendait une décision très intéressante sur la notion d'avantage retraite. Les...

Cette semaine, retrouvez chaque jour les articles juridiques qui ont marqué le premier semestre 2026

Article publié initialement le 13/04/2026

La Cour de cassation rendait, début avril, une décision qui devrait intéresser beaucoup de professionnels du courtage et d'organismes...

L'Autorité européenne des assurances et des pensions professionnelles (AEAPP ou EIOPA) a publié huit ensembles d'orientations et de projets de normes techniques qui achèvent la revue de Solvabilité II. Ce dernier paquet permet à l'autorité de boucler la livraison de l'intégralité des instruments juridiques...

La Direction départementale de la protection des populations de la Seine-Maritime, qui relève de la DGCCRF, vient de rendre publique 3 amendes infligées à des intermédiaires spécialisés dans la gestion de patrimoine.

Ces 3 intermédiaires sont tous affiliés à la société Capfinances, du groupe Premium, spécialiste de la gestion de patrimoine (qui compte plus de 1 200 intermédiaires indépendants). Ce qui leur est reproché est de ne pas avoir vérifié, auprès de...

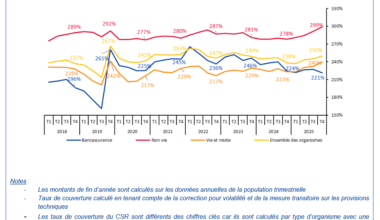

L’Autorité de contrôle prudentiel et de résolution (ACPR) vient de publier son point annuel sur la situation des assureurs français. Le document nommé La situation des assureurs en France fin 2025 (reproduit en fin d'article) donne l'occasion au régulateur de décrire un secteur en pleine forme. Entre collecte record en assurance-vie, rentabilité de l'assurance non-vie qui se...

L'affaire suscite de nombreux commentaires médiatiques et paritaires depuis la fin de la semaine dernière : cité et ayant fait l'objet d'une perquisition dans le cadre d'une enquête du parquet national financier (PNF) pour corruption en bande organisée en lien avec une société dirigée par Jean-Pierre Thomas, Malakoff Humanis bénéficie à cette occasion d'une fort mauvaise publicité.

...