Les 61 070 entreprises de la branche automobile, dite services de l’automobile, sont nombreuses à vouloir proposer la meilleure complémentaire santé à leurs salariés. Il est bien difficile de faire face à la foule d’offres en santé collective qui sont dédiées à cette CCN des services de l’automobile qui regroupe tout de même plus de 420 000 salariés. Outre l’assureur historique IRP Auto, on recense des offres en complémentaire santé provenant de nombreux assureurs importants du marché : aujourd’hui ce sont les offres de deux titans de l’assurance que nous opposons, le français Axa et l’allemand Allianz.

Les offres dédiées à la branche automobile d’Axa et d’Allianz et tous les contrats du marché sont intégralement disponibles dans notre nouvelle base de contrats du marché. Laquelle des deux est la meilleure et la plus adaptée aux besoins des entreprises de la branche automobile ? Réponse en trois manches.

La manche du tarif dans la branche automobile : l’anti-jeu d’Axa et Allianz

Pour choisir au mieux sa complémentaire santé, le chef d’entreprise regardera avant tout le tarif des offres qui lui sont proposées. Dans le cadre de la CCN des services de l’automobile, l’accord santé de la branche ne préconise aucune cotisation : les assureurs ont donc toute liberté pour proposer l’offre la plus concurrentielle possible.

Mais attention ! Tout chef d’entreprise doit bien avoir à l’esprit que le tarif ne fait pas tout et doit être mis en perspective avec d’autres critères comme le niveau de remboursement des dépenses de soins, la possibilité de faire adhérer la famille du salarié, ou la conformité à l’accord de branche (cliquez ici pour lire nos conseils pour bien choisir sa complémentaire santé).

Le match du jour est particulier car leurs documents accessibles en ligne ne proposent aucune cotisation indicative comme on le voit ci-après.

Retrouvez tous les détails dans la base de données de contrats du marché.

Aucune des deux entreprises d’assurance ne précise le montant des cotisations prévues pour l’adhésion à leur offre automobile. En revanche Axa et Allianz nous indiquent qui doit adhérer au régime.

On devine ainsi que l’offre Axa automobile permet de faire souscrire le salarié seul, ou bien le salarié et ses ayants droit. Dans le cas d’une souscription obligatoire pour le salarié seul, celui-ci garde la possibilité de faire adhérer ses ayants droit.

Du côté de l’offre Allianz automobile, les bénéficiaires sont le salarié et les membres de sa famille sans autre possibilité d’adaptation à la structure potentiellement plus restrictive du ménage.

Notons que peu d’indications sur les possibilités de varier les structures de cotisation sont données par les deux entités. Il est donc difficile des les départager.

Sur la flexibilité : les offres Axa et Allianz sont accrochées

Les offres dédiées à la branche automobile des entreprises d’assurance Axa et Allianz ont quasiment la même flexibilité. Cela veut dire que le chef d’entreprise des services de l’automobile a le choix entre plusieurs niveaux de remboursements à mettre en place et que le salarié a également le choix entre plusieurs options pour avoir des remboursements de soins plus élevés.

Ce système permet d’adapter la complémentaire santé d’entreprise aux besoins des salariés de l’entreprise et au budget dont dispose l’employeur.

Retrouvez tous les détails dans la base de données de contrats du marché.

Les complémentaire santé d’Axa et Allianz sont toutes les deux basées sur 4 niveaux de remboursements qui peuvent être mis en place dans l’entreprise des services de l’automobile. Chaque niveau étant plus généreux que le précédent.

Les options qui peuvent être choisies par les salariés n’ont pas totalement le même fonctionnement.

Dans l’offre Axa automobile, deux options supplémentaires peuvent être choisies par les salariés, quel que soit le niveau de remboursements mis en place dans l’entreprise. Cela permet aux salariés assurés d’avoir toujours la même possibilité d’améliorer leur prise en charge.

Face à cela, l’offre Allianz automobile propose simplement de choisir l’un des niveaux supérieurs à celui mis en place de façon obligatoire dans l’entreprise. Autrement dit, dans une entreprise qui propose le niveau 1, les salariés pourront choisir entre les niveaux 2 à 4 comme option. Si c’est le niveau 3 qui est obligatoire, les salariés pourront choisir le niveau 4. En revanche, une fois au niveau 4, aucune option n’est possible.

En cela, c’est l’offre Axa automobile qui termine légèrement devant l’offre Allianz automobile. Les salariés y ont une plus grande latitude en termes de souscription à une option qui rembourse mieux les soins.

Manche des remboursements santé : Axa et Allianz renvoient les coups

Le montant des remboursements santé que les salariés reçoivent est déterminant dans le choix de la complémentaire santé. Sachant qu’un de nos concurrents du jour n’a défini de cotisation et propose une flexibilité assez similaire, il va être intéressant de comparer leurs remboursements qui sont proposés ici en complément de ce que rembourse déjà la sécurité sociale.

Retrouvez tous les détails dans la base de données de contrats du marché.

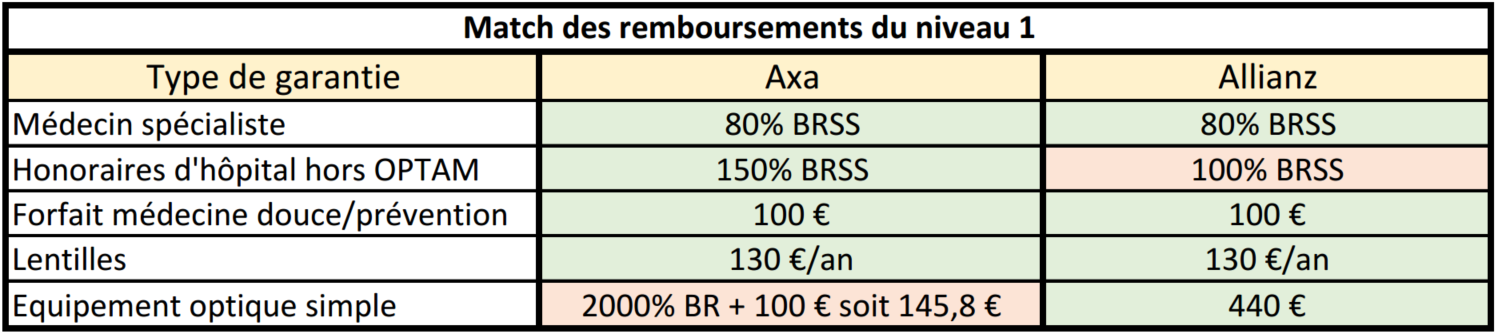

Pour cette manche des remboursements santé, nous nous sommes basés sur les prestations prévues par le niveau 1 des offres dédiées à la branche automobile de chacun de nos adversaires.

A première vue, les remboursements sont équilibrés et la plupart des prestations proposées par Axa et Allianz sont équivalentes. Les deux organismes tentent malgré tout de se démarquer à leur façon sur des prestations clefs.

Ainsi, l’offre Allianz automobile propose une prise en charge de l’équipement optique allant de 440 € pour une monture et des verres simples, jusqu’à 820 € pour une monture et des verres très complexes. De l’autre côté, l’offre Axa automobile ne propose qu’une prise en charge à 1000% de la BRSS pour chaque verre (soit 2000% BRSS pour les deux) et 100 € pour la monture : quand on connaît le montant dérisoire de la base de remboursement de la sécurité sociale pour l’optique des adultes, on se rend compte que le remboursement proposé n’est pas très élevé. La fourchette peut aller de 145,80 € pour une monture avec les verres les plus simples, pour atteindre 590,80 € pour les équipements avec la plus forte correction. Les remboursements en optique prévus par l’offre Allianz automobile sont donc bien au-dessus de l’offre Axa.

Cependant, Axa se défend avec la prise en charge des honoraires d’hospitalisation en dehors de l’option de pratique tarifaire maîtrisée (OPTAM) qui est plus généreuse de 50% BRSS que ce que propose Allianz dans son offre dédiée à la branche automobile.

Malgré les fortes similitudes de remboursements entre les deux offres, c’est celle d’Allianz qui semble se dégager de cette manche des remboursements avec une prise en charge bien plus élevée sur les lunettes.

Finalement, lorsqu’on tient compte de tous les critères, la complémentaire santé dédiée à la branche automobile d’Axa et Allianz sont très ressemblantes s’agissant de leur structure et de leurs remboursements. L’entreprise pourra aussi s’intéresser aux services complémentaires possibles pour finaliser son choix.

Rendez-vous sur la base de données de contrats du marché à disposition sur Tripalio : pour tous renseignements, contactez-nous !