Le rapport « Charges et produits » de la caisse nationale de l’assurance maladie (CNAM) pour 2026 ne se contente pas d’alerter sur la trajectoire déficitaire de la branche. Il avance également 60 propositions destinées à redresser durablement les comptes, dans un effort assumé de transformation systémique. Dans un précédent article, nous avons rendu compte des principales orientations financières de la CNAM, notamment l’objectif de stabiliser à 80 % la part de dépenses de soins financée par la Sécurité sociale, et la volonté d’associer plus étroitement les Organismes complémentaires d’assurance maladie (OCAM) et les assurés à cet effort.

Dans ce nouvel article, nous revenons sur une sélection de propositions particulièrement significatives pour les organismes complémentaires, les professionnels de santé et les assurés. Certaines de ces mesures sont techniques, d’autres très politiques, mais toutes traduisent une même logique de recentrage de l’Assurance maladie obligatoire (AMO) sur les soins les plus utiles, en renforçant la régulation et la coordination avec les acteurs privés.

Mieux cibler les remboursements intégralement pris en charge

Parmi les propositions les plus emblématiques du rapport, la CNAM propose de réserver la prise en charge à 100 % aux seuls actes et produits dont la justification médicale est pleinement avérée. L’objectif est de sortir d’un fonctionnement où certains soins bénéficient d’une exonération totale de reste à charge sans véritable démonstration de leur efficacité thérapeutique. Les cures thermales, souvent financées intégralement au titre des affections de longue durée (ALD), sont citées à titre d’exemple.

La CNAM propose également de repenser la gestion des pathologies chroniques en instaurant un statut de « risque chronique » pour certaines affections fréquentes (hypertension, diabète sans complication, obésité, etc.). Ce statut permettrait de déclencher un parcours de prévention (bilans, accompagnements, éducation thérapeutique), pris en charge conjointement par l’AMO et les OCAM, dans le cadre des garanties de droit commun. L’objectif est de prévenir l’aggravation des pathologies et de retarder l’entrée en ALD, laquelle serait recentrée sur les cas les plus lourds et coûteux.

Dans ce schéma, seuls des soins définis comme médicalement justifiés seraient pris en charge à 100 %, sur la base de listes opposables établies par les sociétés savantes et la HAS, impliquant une redistribution explicite des rôles et des financements entre AMO et OCAM.

Une tarification des médicaments recentrée sur la valeur thérapeutique

La CNAM souhaite revoir la logique de remboursement des médicaments afin de mieux l’aligner sur leur véritable efficacité. Elle propose d’abaisser les prix des traitements faiblement innovants, notamment ceux classés ASMR IV et V, dont les dépenses ont fortement augmenté ces dernières années. Pour rappel, l’ASMR (amélioration du service médical rendu) est un critère utilisé pour évaluer l’apport d’un nouveau médicament par rapport aux traitements déjà disponibles. Les médicaments classés ASMR IV n’apportent qu’une amélioration mineure, et ceux classés ASMR V n’en apportent aucune. Seuls les produits acceptant une baisse tarifaire significative, inférieure à celle du traitement de référence le moins cher, pourraient rester dans le panier remboursable.

Cette exigence s’appliquerait aussi aux médicaments d’oncologie, dont certains, selon la CNAM, sont aujourd’hui remboursés alors qu’ils n’ont pas démontré d’amélioration claire de la survie ou qu’ils reposent sur des essais cliniques incomplets. Elle prend pour exemple des immunothérapies anticancéreuses autorisées sans données comparatives robustes. Le rapport appelle ainsi à conditionner leur remboursement à des preuves cliniques solides.

La CNAM propose en parallèle d’accélérer la diffusion des génériques et des biosimilaires en raccourcissant les délais de révision des tarifs et en limitant les stratégies de blocage utilisées par certains laboratoires. Enfin, elle souhaite que les négociations de prix des médicaments mis sur le marché en accès précoce soient encadrées dans le temps, afin d’éviter des dépenses mal maîtrisées.

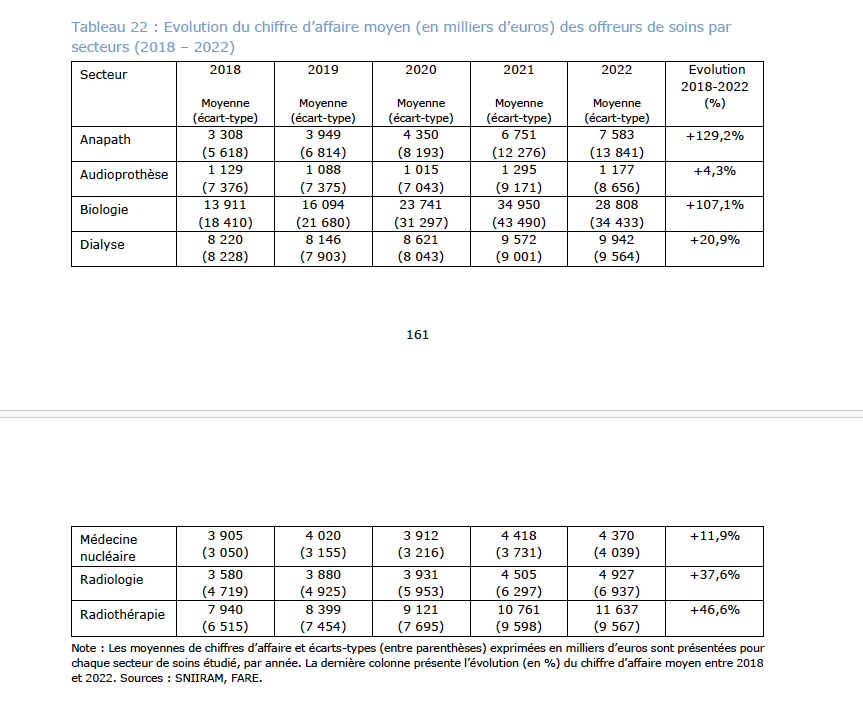

La CNAM cible les structures les plus rentables et stratégiques

La CNAM consacre un développement important à l’analyse de certains secteurs de soins caractérisés par une très forte rentabilité, qu’elle a étudiés à partir de données inédites. Elle identifie ainsi les domaines de l’anatomopathologie, de l’audioprothèse, de la dialyse, de la radiologie, de la biologie, de la médecine nucléaire et de la radiothérapie. Dans ces secteurs, les taux de marge sont jugés particulièrement élevés au regard des contraintes techniques, du modèle économique et des investissements réalisés.

Face à ces situations, l’assurance maladie propose d’envisager des baisses tarifaires ciblées, fondées sur des critères objectifs de rentabilité. Cette approche permettrait de dégager des marges d’économies substantielles, sans compromettre l’accès ni la qualité des soins, selon la CNAM.

La CNAM va plus loin en attirant l’attention sur la concentration croissante de l’offre de soins entre les mains de quelques groupes privés d’envergure nationale ou régionale. Elle évoque la possibilité que certains opérateurs deviennent « too big to fail », c’est-à-dire indispensables à l’organisation territoriale des soins. Leur faillite ou leur retrait du marché représenterait un risque pour la continuité de l’accès aux soins dans certaines zones.

Face à cette situation, la CNAM propose que ces groupes soient identifiés comme tels et soient contraints de présenter un plan de continuité d’activité, sur le modèle de ce qui existe pour les établissements financiers systémiques. Ce plan viserait à garantir que, même en cas de difficulté économique ou de changement stratégique, la prise en charge des patients ne soit pas brutalement interrompue.

La CNAM veut intensifier la traque des fraudes et abus dans le système de soins

La CNAM veut renforcer sa lutte contre les fraudes en s’appuyant sur une meilleure coopération avec les organismes complémentaires. Elle propose de modifier la loi pour permettre des échanges plus étendus d’informations sur les professionnels de santé suspectés, et pour que les OCAM puissent transmettre leurs propres signalements.

Les assurés seront aussi davantage mobilisés. Dès 2025, ils recevront un mail après chaque remboursement pour vérifier l’exactitude des soins, avec la possibilité de signaler toute anomalie depuis leur compte Ameli.

D’autres mesures sont prévues : suspension du tiers payant pour les fraudeurs, pénalités financières jusqu’à 300 % du préjudice, et surveillance renforcée des assurés en situation de surconsommation ou de nomadisme médical. L’usage de l’intelligence artificielle sera développé en complément des contrôles humains.

Une C2S plus large au cœur de la stratégie sociale de la CNAM

Dans une logique de redéploiement de la solidarité, la CNAM propose de rééquilibrer le financement en réduisant les dépenses de solidarité là où elles ne sont pas justifiées médicalement. En parallèle, elle entreprend de renforcer le financement là où elles sont socialement nécessaires. Ainsi, la CNAM souhaite rendre la Complémentaire santé solidaire (C2S) plus inclusive. Elle propose de rehausser le plafond de ressources pour que les personnes vivant sous le seuil de pauvreté puissent en bénéficier. Ce changement permettrait de corriger les effets d’exclusion actuellement observés parmi les populations précaires.

La CNAM avance également plusieurs options structurantes pour réformer l’ensemble du paysage de la complémentaire santé, en particulier autour des contrats responsables. Elle propose d’en revoir le périmètre, en allongeant par exemple la durée minimale entre deux renouvellements de lunettes lorsqu’il n’y a pas de changement de correction. Elle suggère aussi d’interdire la publicité pour les lunettes de vue et les audioprothèses, afin d’éviter les incitations commerciales excessives sur des produits largement remboursés.

Enfin, elle soumet au débat l’idée d’un “contrat socle”, qui serait proposé par tous les organismes complémentaires. Ce contrat ne couvrirait strictement que les garanties minimales définies dans le contrat responsable, sans ajout. L’objectif est de garantir à chaque assuré l’accès à une offre réellement abordable, en toute transparence, dans un paysage aujourd’hui marqué par une forte hétérogénéité des garanties et des tarifs.

1 comment