L’ACPR publie son point annuel sur la situation des assureurs qui sont soumis à Solvabilité II en France pour l’année 2022. Les données présentées confirment ce que les professionnels de l’assurance non vie ont généralement constatés en préparant leurs comptes annuels. Le poids grandissant des sinistres a fortement impacté leurs performances et n’a pas été totalement équilibré par l’augmentation concomitante des primes.

L’étude reproduite en fin d’article indique que les primes acquises en assurance non vie ont augmenté de 5,5% en un an pour atteindre 104,4 Md€ en 2022. En parallèle, les sinistres non vie ont, eux, vu leur montant augmenter de 13,6% pour atteindre 74,7 Md€ sur la même période. Presque tous les domaines de l’assurance non vie sont affectés par cette hausse plus importante des sinistres.

Ainsi, en matière d’assurance de frais médicaux, les primes acquises en affaires directes en 2022 ont augmenté de 1 289 M€ (+4,5% sur un an) pour atteindre 30 192 M€. Or, les sinistres en affaires directes ont augmenté de 1 441 M€ (+6,3% sur un an) pour atteindre 24 345 M€. La marge de manœuvre des assureurs frais de santé est donc particulièrement rognée.

Mais les frais médicaux ne sont pas les plus marqués par ce déséquilibre. L’activité d’assurance automobile reflète la même tendance avec des primes (toujours en affaires directes) en hausse de 2,8% face à des sinistres en hausse de 13,9%. C’est même beaucoup plus marqué pour l’activité d’assurance incendie et dommages aux biens avec des primes en hausse de 5,2% face à des sinistres en hausse de 31,8%. Du fait de la conjoncture économique et financière, l’autre activité d’assurance non vie la plus impactée est celle de l’assurance-crédit et cautionnement : alors que ses primes augmentent de 14,8% en 2022, le coût de ses sinistres augmentent de 92,5%. La responsabilité civile, les pertes pécuniaires diverses, l’assistance et la protection juridique ne sont pas non plus épargnées. L’ensemble des lignes d’activité non vie atteint finalement un ratio combiné de 100,0% à la fin de l’année 2022 (selon les données provisoires disponibles).

L’étude de l’ACPR constate que l’année 2022 a conduit les organismes d’assurance à réduire leurs provisions techniques de plus de 400 Md€. Elles passent de 3 158,2 Md€ en 2021 à 2 748,5 Md€ en 2022. Toutefois, il n’y a que sur l’activité vie (hors UC et hors santé) que la part des provisions techniques est réduite (de 53,6% à 47,9% sur un an) dans le bilan des organismes d’assurance. Sur les autres lignes d’activité, ce ratio est stable ou augmente.

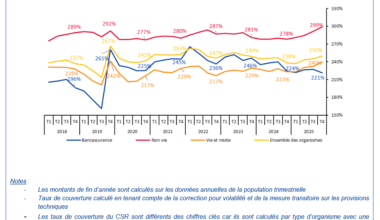

Enfin, s’agissant du taux de couverture du capital de solvabilité requis (SCR) on note que sur l’ensemble des organismes d’assurance, ce taux diminue entre 2021 et 2022 : il passe de 253% à 247%. Si l’on ne tient compte que des organismes non vie (à l’exclusion des organismes mixtes et des filiales de bancassureurs), on note une dynamique positive du ratio de couverture du SCR depuis 2020. Il atteint 290% en 2022 contre 280ù en 2021 et 277% en 2020.