Depuis le 1er janvier 2016, la complémentaire santé généralisée impose à toutes les entreprises de proposer une couverture collective à leurs salariés. La DREES vient de délivrer un rapport sur la situation financière des organismes sur ce marché entre 2015 et 2016 et le moins que l’on puisse dire, c’est que la situation stagne.

En effet, les auteurs du rapport ne signalent pas de transformation forte du marché. Si la généralisation de la santé collective a entrainé une hausse logique des cotisations collectées dans ce domaine de 912 millions d’euros hors taxe, elle a entrainé dans le même temps une baisse des cotisations individuelles collectées de 274 millions d’euros hors taxe. Nous allons le voir, bien que le rapport semble positif, les comptes de résultats techniques montrent que la complémentaire santé collective a encore un impact lourd sur les organismes assureurs.

La santé collective généralisée creuse les comptes résultats techniques

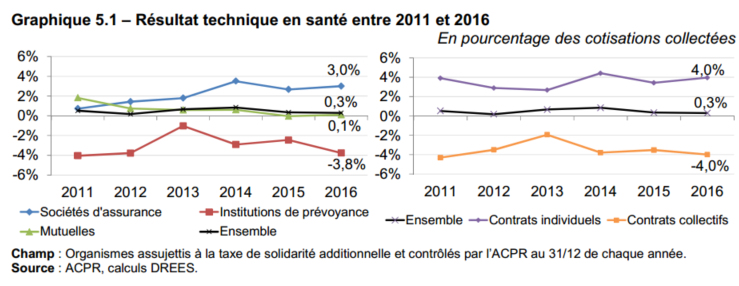

Le rapport souligne que, tous organismes confondus, le résultat technique en santé collective pour l’année 2016 s’est établi à -4,0%. Heureusement pour les mutuelles, entreprises d’assurance et institutions de prévoyance, la santé individuelle leur permet de respirer un petit peu. Toutefois, si l’on observe les résultats détaillés proposés en annexe du rapport, on se rend compte que seules les entreprises d’assurance sont celles qui arrivent le mieux à tenir grâce à une présence accrue sur d’autres marchés que la santé collective.

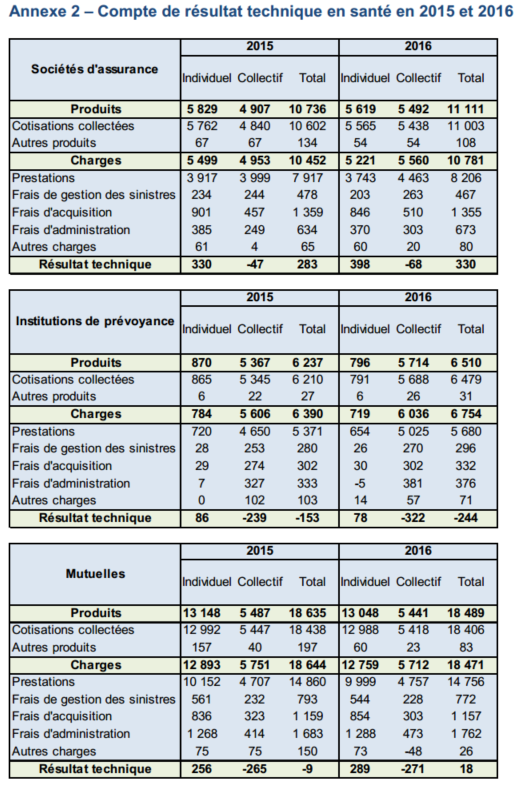

Le tableau proposé par le rapport de la DREES est révélateur du poids que représente le marché de la santé collective depuis sa généralisation. Alors que les institutions de prévoyance ont augmenté les cotisations récoltées de 6,4% (voir page 20 du rapport) entre 2015 et 2016, le résultat technique, lui, s’est creusé, passant de -239 à -322.

Côté entreprises d’assurance, la hausse des cotisations récoltées de 12,4% sur la santé collective entre 2015 et 2016 a également creusé le résultat technique, passé de -47 à -68.

Les mutuelles sont, elles à peu près stables avec une baisse des cotisations récoltées de 0,5% de 2015 à 2016, associée à un résultat technique fixé à -265 en 2015 et -271 en 2016.

Les entreprises d’assurance s’en sortent le mieux

D’après le rapport de la DREES, ce sont les entreprises d’assurance qui sortent leur épingle du jeu de la complémentaire santé généralisée. Leur part de marché a augmenté de 2,2% entre 2015 et 2016 alors que celle des institutions de prévoyance et des mutuelles a baissé respectivement de 0,7% et de 1,4%.

Grâce à leur activité en santé individuelle, les entreprises d’assurance sont finalement celles qui ont la meilleure rentabilité en 2016 en santé.

Pourquoi un tel déficit en santé collective ?

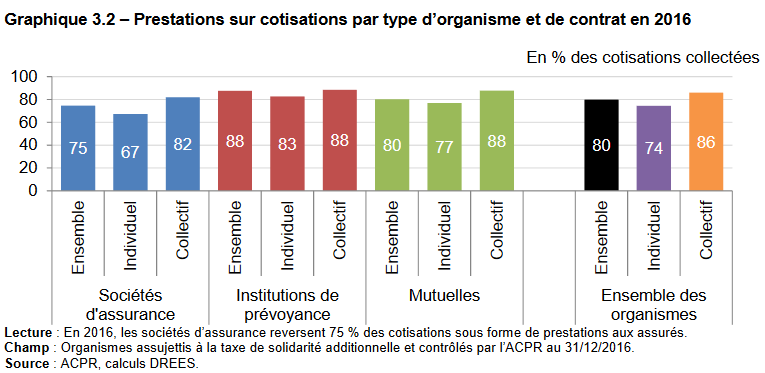

Ce qui peut expliquer la difficulté des organismes assureurs à avoir une activité rentable en complémentaire santé collective, c’est d’abord la part des cotisations reversées aux assurés sous forme de prestation. En effet, 86% des cotisations en santé collective sont transformées en prestations alors que ce taux n’est que de 74% en santé individuelle.

Encore une fois, on remarque que ce sont les entreprises d’assurance qui sortent gagnantes avec un taux de transformation des cotisations en prestations plus faible pour la santé collective : il est de 82% alors que pour les institutions de prévoyance et les mutuelles, il est de 88%.

L’un des autres facteurs expliquant la difficulté du marché de la santé collective à être positif réside dans le montant des cotisations proposés dans le cadre des accords. Certains accords de branche ont été conclus avec des tarifs parfois trop faibles par rapport aux prestations proposées. La fin de l’année 2018 et l’année 2019 devraient probablement donner lieu à des augmentations de cotisations afin de rééquilibrer ces régimes de complémentaire santé collective déficitaires.

Retrouvez l’intégralité du rapport ci-après :