Le quinquennat de François Hollande a-t-il été fatal au paritarisme de gestion? Les mesures prises par la précédente majorité ont en tout cas bouleversé le champ du paritarisme, notamment dans le domaine de la prévoyance et de la santé. L’instauration d’une couverture santé obligatoire dans les entreprises par la loi de 2013, initialement conçue pour favoriser l’activité des groupes paritaires d’assurance liés aux branches professionnelles, a en réalité profondément ébranlé leurs soubassements économiques. Le rapprochement entre le groupe Malakoff et le groupe Humanis, actuellement en discussion, en est l’un des plus puissants signaux.

Le paritarisme de gestion file un mauvais coton. L’annonce d’un rapprochement entre deux géants de l’assurance paritaire de personnes: Humanis et Malakoff, en constitue un signal puissant. Ces deux groupes nés de fusions successives entre institutions de prévoyance professionnelle devraient progressivement adosser leurs activités et éviter ainsi de se livrer à une concurrence acharnée.

L’annonce, souvent évoquée ces dernières années, a un peu surpris par sa soudaineté. Elle fait suite à une décision prise par Humanis en urgence, début décembre 2017, d’augmenter ses provisions de 240 millions €. À l’époque, l’information n’était pas passée inaperçue dans les milieux autorisés, tant elle était impromptue et anxiogène. Mais elle illustre bien la tension financière qui s’exerce sur les groupes paritaires de protection sociale depuis plusieurs années.

Dans la pratique, la généralisation de la complémentaire santé d’entreprise, décidée par un accord national interprofessionnel de 2013, n’en finit pas de produire ses effets toxiques sur un système assurantiel piloté par les partenaires sociaux. Ce n’est pas le moindre des paradoxes: prônée par FO et la CFDT pour consolider l’activité des groupes paritaires, la généralisation de la complémentaire santé est en train de les tuer à petits feux.

Un marché ouvert à la concurrence depuis 2013

Dès l’arrivée de François Hollande au pouvoir, décision fut prise de commander aux partenaires sociaux une négociation interprofessionnelle sur la modernisation du code du travail. Les organisations de salariés ont alors considéré que le moment était venu d’introduire une généralisation de la complémentaire santé dans les entreprises, vieille aspiration syndicale.

On n’épiloguera pas ici sur les raisons idéologiques de cette revendication. On soulignera seulement que, dans ses premières versions, l’accord prévoyait une généralisation par branche professionnelle et non par entreprise. La nuance était de taille, car elle évitait une concurrence entre assureurs pour assurer chaque entreprise, et elle donnait un avantage aux assureurs naturels des branches: les groupes paritaires de protection sociale, émanation historique de la prévoyance de branche et de ses innombrables institutions éponymes.

Avant même la signature de l’accord, la guerre fut déclarée entre partisans de la branche et partisans de l’entreprise.

Les partisans de la branche, FO en tête, ont largement misé sur Jean-Marc Germain, député socialiste frondeur et rapporteur du projet de loi transposant l’accord interprofessionnel, pour obtenir une rédaction favorable. Les partisans de l’entreprise ont largement parié sur le contentieux, d’abord devant l’Autorité de la Concurrence puis devant le Conseil Constitutionnel, pour obtenir gain de cause.

La décision historique du Conseil Constitutionnel en date du 13 juin 2013 a finalement donné raison à la libre concurrence et aux partisans de l’accord d’entreprise. La désignation d’un seul assureur pour toute une branche professionnelle est devenue interdite… ouvrant la voie à une mise en concurrence systématique dans un marché devenu désormais obligatoire.

Une périlleuse ouverture à la concurrence pour les assureurs paritaires

Pour les groupes paritaires de protection sociale, l’ouverture à la concurrence a signé un arrêt de mort à petits feux. Habituées à distribuer leurs produits par des obligations de branche (les fameuses désignations) sans réseaux commerciaux proches des clients, les institutions de prévoyance sont progressivement dépassées par les compagnies d’assurance.

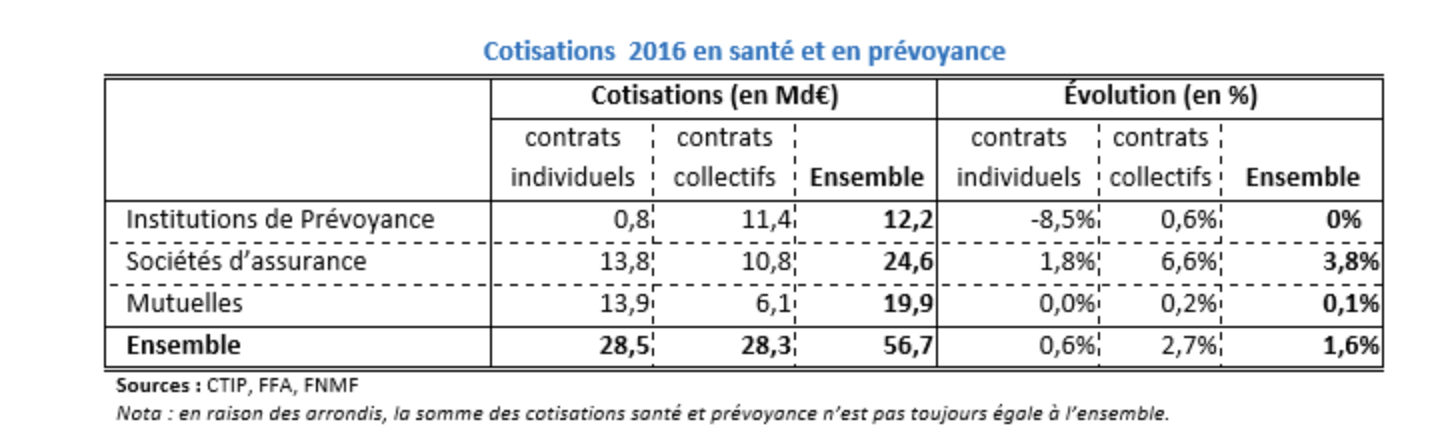

Comme l’indiquent les chiffres de la FFA cités ci-dessus, la généralisation de la complémentaire santé a permis aux compagnies d’augmenter leur collecte de 6,6% pour la seule année 2016, quand les institutions de prévoyance peinaient à récupérer 0,6%. Du côté des contrats individuels, les institutions subissaient un véritable effondrement de leur activité.

Dans la pratique, la généralisation de la complémentaire santé par souscription d’entreprise a permis aux compagnies de gagner d’importantes parts de marché au détriment des institutions de prévoyance. C’est l’effet boomerang du forcing mené par les organisations syndicales avec la gauche du PS pour développer leurs activités en dehors du droit de la concurrence. In fine, à force de ne pas vouloir s’adapter et compter sur les amitiés politiques pour se développer, le paritarisme de gestion a cassé la corde qui le maintenait en lévitation.

Une stratégie patronale trop timorée?

La particularité des institutions de prévoyance est en effet d’avoir une gouvernance paritaire, c’est-à-dire nommée par les organisations syndicales représentatives au niveau national, MEDEF compris. Si peu de syndicats de salariés ont compris assez tôt que le modèle de l’institution de prévoyance vivant de contrats imposés par des accords de branche souvent négociés hors sol était condamné à court terme, le même reproche ne peut pas être adressé au MEDEF.

De longue date, celui-ci promeut une stratégie appelée 3+1: 3 groupes paritaires généralistes devaient survivre (Humanis, Malakoff et AG2R) et 1 groupe professionnel (Pro-BTP rebaptisé Alliance Pro). Formalisée depuis plus de 10 ans, cette stratégie tarde toujours à voir le jour.

Les spécialistes ne manqueront pas de disserter sur les raisons de ce retard dans l’adaptation des groupes paritaires à la concurrence. Deux choses sont toutefois sûres pour l’expliquer.

Premier point, le monde patronal lui-même a multiplié les résistances au changement. La lenteur avec laquelle l’adossement des institutions de prévoyance à caractère professionnelle (comme celle des professions automobiles) à Pro-BTP se réalise en est un indice.

Deuxième point, le monde patronal est plus devenu soumis aux institutions de prévoyance qu’il dirige que l’inverse. Ces institutions financent une grande partie de la communication du MEDEF et, à ce titre, le tiennent en bride.

L’effet destructeur de Solvabilité 2

Alors que la généralisation de la complémentaire santé déstabilisait le marché des institutions de prévoyance, la mise en place de la directive Solvabilité 2, qui oblige à renforcer les fonds propres à couverture de risque égale, a fini de mettre les groupes paritaires en difficulté. Ceux-ci ont obtenu de la précédente majorité l’autorisation d’émettre des titres pour renforcer leurs capitaux.

Malgré cette mesure d’exception, la course à la solvabilité reste entière, mesurée annuellement par un ratio qui doit figurer dans les comptes. L’épreuve est terrible. Humanis vient d’en faire l’expérience en renforçant en urgence ses provisions.

Comment Macron achèvera le travail lancé par Hollande

Si François Hollande est le responsable final de l’affaiblissement des groupes paritaires de protection sociale, il est très vraisemblable qu’Emmanuel Macron leur donne un coup de grâce fatal. Les promesses de campagne sur un zéro reste à charge en matière dentaire et optique engage en effet les complémentaires santé, qui assument aujourd’hui l’essentiel du remboursement de ces prestations.

Or, la théorie du zéro reste à charge n’est rien d’autre qu’une politique de tarif administré: le pouvoir exécutif impose à des acteurs privés de vendre une marchandise spécifique, à un tarif donné (en l’espèce un contrat d’assurance). Dans le même temps, la ministre Buzyn a invité les complémentaires santé à ne pas augmenter leurs tarifs.

Dans la pratique, le gouvernement devrait contraindre les institutions de prévoyance, déjà à l’os, à rogner encore leurs marges en remboursant plus, sans augmenter leurs tarifs. L’hécatombe devrait être terrible.