Les établissements d’hébergement pour personnes âgées dépendantes (Ehpad) font l’objet d’une étude de la Drees qui analyse la place des grands groupes commerciaux dans ce secteur. Derrière l’intitulé « Les grands groupes commerciaux dans le secteur des Ehpad privés » se dessine un constat clair : ces opérateurs dominent le marché tout en pratiquant des prix supérieurs à la moyenne, pour un encadrement légèrement plus faible.

Cette étude offre un éclairage précis sur la montée en puissance des grands groupes d’Ehpad privés. Elle montre comment quelques acteurs concentrent une large part de l’offre, tout en imposant des tarifs plus élevés et en maintenant des niveaux d’encadrement légèrement inférieurs à ceux observés dans le reste du secteur.

Un quart des Ehpad mais plus de la moitié du secteur commercial

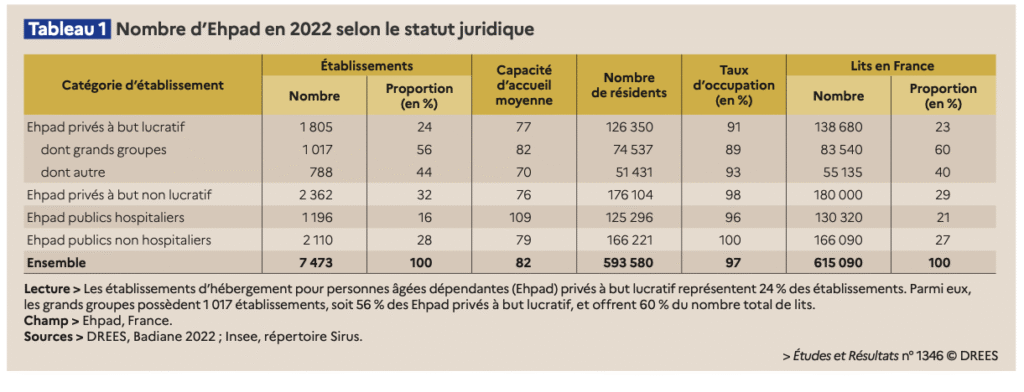

En 2022, la France compte 7 473 Ehpad offrant 615 090 places. Les structures privées à but lucratif représentent 24 % des établissements et 23 % des lits. Parmi elles, cinq grands groupes Clariane (ex Korian), Emeis (ex Orpea), DomusVi, Domidep et Colisée pèsent lourd : ils regroupent plus de la moitié des établissements privés lucratifs et concentrent 60 % des lits du secteur commercial, soit environ 83 540 places. Leur taille moyenne est supérieure (82 places par établissement, contre 70 pour les autres privés) et leur implantation résolument urbaine : 74 % de leurs établissements se situent en ville, contre 67 % pour les autres opérateurs.

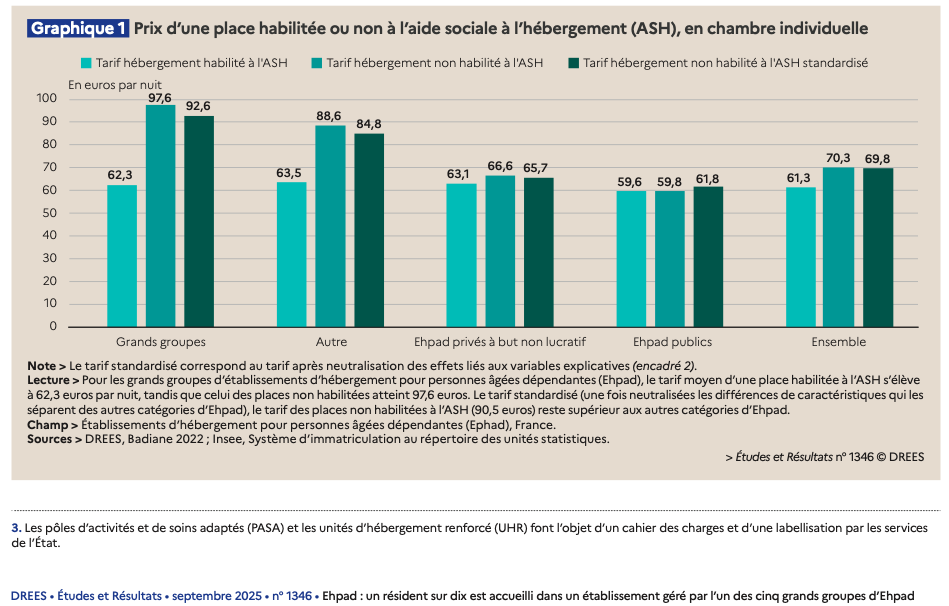

Des prix plus élevés pour les places non subventionnées

L’étude révèle un écart de prix marqué entre les différentes catégories d’Ehpad selon l’habilitation à l’aide sociale à l’hébergement (ASH). Dans les établissements des grands groupes, une place habilitée coûte en moyenne 62,3 € par nuit, mais le tarif grimpe à 97,6 € pour une place non habilitée et reste très élevé même après neutralisation des différences de localisation ou d’équipement (92,6 € standardisé). Les autres Ehpad privés lucratifs pratiquent des prix inférieurs mais toujours élevés, avec 63,5 € pour une place habilitée, 88,6 € non habilitée et 84,8 € standardisé, tandis que le non lucratif et le public se situent nettement plus bas, autour de 63 € et 60 € pour les places habilitées et légèrement au-dessus pour les non habilitées. Ces données montrent que les grands groupes appliquent les tarifs les plus élevés du secteur et que l’écart entre places habilitées et non habilitées y est particulièrement marqué, créant une barrière financière pour les résidents qui ne bénéficient pas de l’ASH.

Un encadrement légèrement inférieur

Les établissements des grands groupes affichent un taux d’occupation plus faible (89 %, contre 93 % pour les autres privés et 97 % tous Ehpad confondus). Ils proposent davantage de chambres individuelles (90 pour 100 résidents, contre 83 chez les autres privés), mais l’espace par résident est plus restreint : 137 m² d’extérieur et 49 m² d’intérieur, contre respectivement 151 m² et 58 m². Le taux d’encadrement est également un peu plus bas (60,2 personnels pour 100 résidents, contre 62,7 dans les autres privés), avec une proportion d’aides soignants légèrement plus forte mais un nombre d’infirmiers plus réduit.

Des choix d’investissement ciblés

Côté équipements, 60 % des établissements des grands groupes disposent d’unités Alzheimer, mais seuls 16 % proposent un pôle d’activités et de soins adaptés (PASA), une proportion inférieure à celle observée dans les autres Ehpad privés. Ces choix d’investissement confirment un modèle qui privilégie l’hébergement standardisé plutôt que le renforcement des prises en charge spécialisées.