Face à la multiplication des catastrophes naturelles et à la difficulté croissante de les assurer, le Haut-Commissariat à la stratégie et au plan (HCSP) propose dans un rapport publié hier trois scénarios pour faire évoluer le système français d’assurance habitation. Ces pistes, inspirées des grands principes de la Sécurité sociale, visent à mieux protéger les ménages tout en assurant la pérennité financière du modèle. Le HCSP y introduit une idée nouvelle : celle d’une « assurance sociale » du risque climatique, combinant solidarité nationale et couverture universelle.

Dans ce deuxième numéro de l'émission mensuelle de Tripalio, Mickaël Ciccotelli fait le point avec Léo Guittet sur la situation du régime frais de santé de la convention collective nationale (CCN) des Hôtels cafés et restaurants (HCR, IDCC 1979) ainsi que sur la situation de la prévoyance collective dans la CCN des Services à la personne (IDCC 3127).

Mickaël Ciccotelli est docteur en science politique et journaliste spécialisé protection sociale et paritarisme à Tripalio.

Léo Guittet est do

Léo Guittet, docteur en droit de la santé et directeur juridique de Tripalio, fait le point sur le sujet hautement sensible de la prise en charge des frais d'obsèques de l'enfant de -12 ans dans les accords de prévoyance collective en vigueur dans les conventions collectives (CCN).

Ce webinaire a été organisé au mois de septembre 2025.

Tripalio est la legaltech de référence en complémentaire santé et prévoyance d'entreprise. Inscrivez-vous et découvrez nos univers :

- Presse spécialisée qu

Position de la ministre des comptes publics, Amélie de Montchalin sur l'article 6 quater du projet de loi de financement de la sécurité sociale pour 2026 (PLFSS 2026) relatif à la création d'un nouveau socle responsable et solidaire dans les contrats de complémentaire santé.

Elle rejette la proposition actuelle pour renvoyer à une concertation pour mieux définir ce contrat socle à travers l'amélioration de la prévention, de la qualité des soins, du contrôle des coûts mais aussi de la maîtris

Réponse de la ministre de la santé, Stéphanie Rist, à une question du député Charles de Courson concernant le gel des tarifs des complémentaires santé inscrit dans l'article 13 de la loi de financement de la sécurité sociale pour 2026 (LFSS 2026).

Propos tenus le mercredi 4 février 2026.

Les publications de résultats des organismes assureurs pour l'année 2025 se suivent et se ressemblent avec des performances très positives. La publication de La France Mutualiste confirme cette tendance.

Les ...

Après une année 2024 relativement faste (qui suivait une année 2023 compliquée, reconnaissons-le), Harmonie Mutuelle (Groupe VYV) publie des résultats stables pour 2025.

...

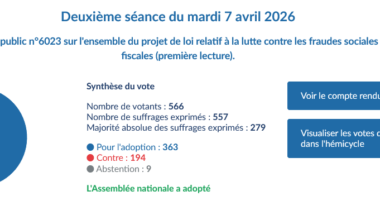

Les députés ont enfin adopté le projet de loi de lutte contre les fraudes sociales et fiscales en première lecture. Les ultimes débats auront décalé d'une bonne semaine ce vote qui permet de passer à...

Après une année 2024 déficitaire, la compagnie d'assurance Insurem publie des résultats 2025 positifs.

Cette société créée par le groupe Finare a obtenu son agrément en 2024 et développe donc son activité depuis lors. Le communiqué tout juste publié par Insurem n'est pas très détaillé et il faudra attendre la parution du...

Après une année 2024 déjà très prolifique, l'insurtech Acheel publie un résultat en forte hausse sur 2025.

Le communiqué pet ainsi en avant un résultat consolidé en hausse de plus de 140%, à 7,2 M€. Rappelons que le résultat consolidé était de 3 M€ en 2024. Ce résultat découle d'un chiffre d'affaires également en croissance avec...