Dans la branche HCR, comment trouver une petite complémentaire santé qui rembourse bien mais qui n’est pas trop chère ? Il n’est pas évident pour le chef d’entreprise de savoir choisir entre les différentes offres dédiées à la CCN des Hôtels, cafés et restaurants. Ceci est d’autant plus vrai quand l’entrepreneur veut privilégier les outsiders du marché de la complémentaire santé plutôt que les géants bien implantés. Tripalio organise donc son deuxième match (cliquez ici pour assister au premier) comparatif entre deux acteurs plutôt méconnus du marché : l’offre santé HCR d’Ociane, face à l’offre de complémentaire santé HCR de SMI.

L’offre Ociane HCR, l’offre SMI HCR et tous les autres contrats du marché sont intégralement disponibles dans la base de contrats du marché. Comment savoir laquelle est la meilleure ? L’affrontement entre ces deux outsiders sur le marché de la CCN HCR se déroulera en trois temps avec la comparaison des tarifs, de la flexibilité de l’offre, puis des remboursements.

Manche 1 : le meilleur tarif revient à l’offre Ociane HCR

Le chef d’entreprise de la branche HCR a besoin d’une complémentaire santé pour tous ses salariés, mais il veut aussi que le tarif soit attractif. Mais attention ! Le tarif ne fait pas tout : de nombreux autres critères entrent en jeu car qui dit petit tarif, dit parfois petits remboursements de soins. Il faut évidemment que l’entrepreneur choisisse sa complémentaire santé en fonction de son prix, mais il doit être également attentifs aux éléments tels que le nombre de personnes couvertes par ce tarif ainsi que la possibilité de d’adaptation de la couverture santé à la famille du salarié.

Il faut donc que le chef d’entreprise de la CCN des Hôtels, cafés et restaurants, soit stratégique dans le choix de sa complémentaire santé collective : si les besoins des salariés sont pris en ligne de compte, cela favorise la cohésion entre eux et la direction.

Retrouvez tous les détails dans la base de données de contrats du marché.

Dans le match des tarifs entre l’offre Ociane HCR et l’offre SMI HCR, nous voyons tout de suite que c’est l’offre Ociane qui est la plus avantageuse en termes de coût. En effet, elle ne coûte que 22,20 € par mois et par salarié tandis que l’offre SMI revient à 28 € par mois et par salarié. Ces deux tarifs permettent au chef d’entreprise de faire adhérer uniquement ses salariés. Si toutefois le restaurateur ou l’hôtelier veut que les enfants et le conjoint de ses salariés puissent adhérer à la complémentaire santé, le tarif sera plus cher.

Le contrat de complémentaire santé proposé par Ociane dans la branche HCR est très simple dans sa structure de tarif. Une seule structure existe et permet d’affilier l’adulte, le conjoint et l’enfant s’ils existent. Ainsi, le chef d’entreprise n’est pas perdu dans les choix qui lui sont offerts : si le salarié à un conjoint, son adhésion coûtera 30,80 €, s’il a un enfant, son adhésion coûtera 20,64 € (avec une gratuité à partir du 3e enfant). Ces deux cotisations sont entièrement à la charge du salarié.

Face à cette simplicité enfantine, l’offre proposée par SMI dans la branche HCR marque sa différence. Le chef d’entreprise a le choix entre trois structures différentes. Soit il choisit un contrat où le salarié peut adhérer seul pour 28 €, ou faire adhérer toute sa famille pour 62 €. Soit il choisit un contrat où le salarié peut adhérer seul pour 28 € et faire adhérer son enfant pour 20 € (avec une gratuité à partir du 3e enfant). Soit il choisit un tarif unique, quelle que soit la composition familiale, à 49 € par mois. Ce type de structure tarifaire demande au chef d’entreprise de bien connaître ses salariés et d’avoir pris le temps de les consulter auparavant : or, dans le secteur des HCR, les entrepreneurs manquent cruellement de temps. Il est donc difficile pour eux de savoir choisir la bonne formule.

En conclusion de cette manche, nous pouvons dire que l’offre Ociane HCR est celle qui est la moins chère et la plus simple à mettre en place et la plus pratique pour le chef d’entreprise. Même si l’offre SMI HCR propose des tarifs plus variés, rares sont les entrepreneurs qui ont le temps de s’intéresser à cette question.

Manche 2 : la flexibilité de la complémentaire santé HCR à égalité entre Ociane et SMI

Les organismes assureurs proposent souvent des formules qui permettent aux entreprises, et aux salariés, de choisir des remboursements en fonctions de leurs besoins. Les offres de complémentaire santé HCR n’échappent pas à la règle : le chef d’entreprise des HCR a le choix entre trois niveaux de garanties à mettre en place obligatoirement dans l’entreprise (chaque niveau rembourse mieux que l’autre les dépenses de santé). De plus, en fonction du niveau mis en place dans l’entreprise, le salarié peut choisir des options pour avoir de meilleurs remboursements.

Retrouvez tous les détails dans la base de données de contrats du marché.

Il semble que nos deux outsiders du marché aient eu la même idée ! Ociane et SMI proposent tous les deux une offre dédiée à la branche HCR constituée de 3 niveaux différents et d’options à la main des salariés. Dans les deux cas, si l’entreprise a mis en place obligatoirement le niveau 1, chaque salarié peut choisir de bénéficier, à ses frais, du niveau 2 ou du niveau 3 en option. De même, si l’entreprise a décidé de faire adhérer tous ses salariés au niveau 2, chacun d’eux peut adhérer au niveau 3 en tant qu’option. En revanche, si la complémentaire santé de l’entreprise est de niveau 3, aucune option supplémentaire ne peut être souscrite par le salarié.

La deuxième manche de ce match des outsiders du marché HCR est donc une égalité car les offres Ociane HCR et SMI HCR sont toutes les deux aussi flexibles l’une que l’autre.

Manche 3 : les remboursements santé de la branche HCR équilibrés entre Ociane et SMI

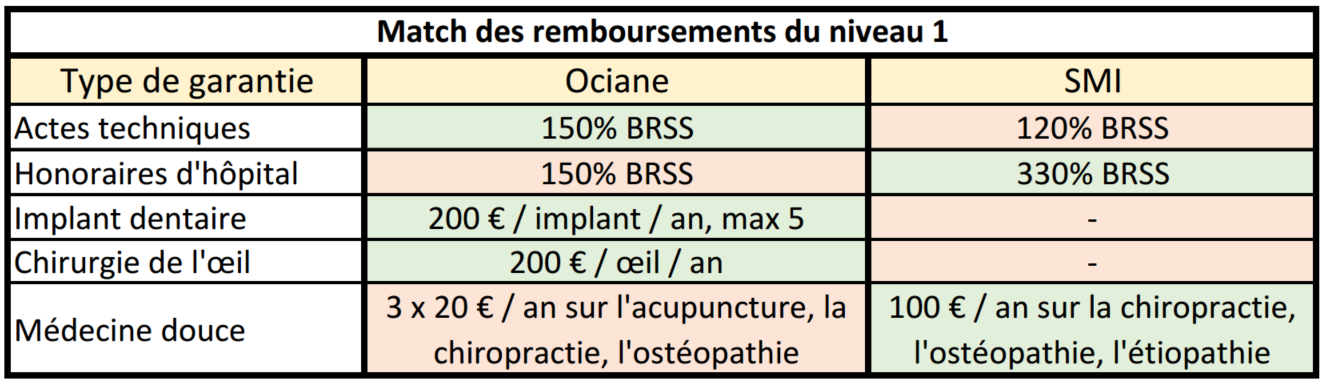

La question des remboursements des dépenses de soins est un point très important que le chef d’entreprise de la branche HCR ne doit pas laisser de côté. Il doit vérifier que les garanties proposées remboursent suffisamment bien par rapport au tarif de l’offre. Pour comparer les offres Ociane HCR et SMI HCR, nous nous sommes basés sur le niveau 1 correspondant au tarif le moins élevé de chacun de ces deux outsiders. Rappelons que c’est Ociane qui a remporté la manche du tarif avec un coût de seulement 22,20 € par mois par salarié.

Retrouvez tous les détails dans la base de données de contrats du marché.

Les remboursements de dépenses de soins sont importants à analyser. En principe, le fait que l’offre SMI HCR soit plus chère que l’offre Ociane HCR devrait conduire à voir SMI remporter la manche. Et pourtant, on voit que les remboursements proposés au niveau 1 sont très variables.

Nous voyons ainsi qu’avec le niveau 1 de l’offre Ociane HCR, les salariés pourront obtenir des remboursements pour leurs implants dentaires ou l’opération de l’oeil. Face à cela, le niveau 1 de la complémentaire santé SMI, qui coûte pourtant plus cher, ne propose aucun remboursement.

On remarque aussi que le contrat proposé par Ociane est plus généreux que celui de SMI s’agissant de tous les actes techniques médicaux tels que l’imagerie médicale par exemple.

Dans le même temps, les deux offres dédiées à la CCN des hôtels, cafés et restaurants proposent la prise en charge de la médecine douce mais c’est l’offre SMI qui semble la plus généreuse avec un forfait annuel de 100 € quand l’offre Ociane propose 3 remboursements de 20 € sur l’année.

Enfin, les honoraires d’hospitalisation sont mieux remboursés par l’offre SMI dédiée à la branche HCR.

Cette manche des remboursements santé montre que le niveau 1 de l’offre Ociane HCR est bien plus variée dans les types de remboursements qu’elle propose, tous les salariés des entreprises qui adhèrent à ce contrat seront accompagnés dans la majorité de leurs dépenses de soins. En face, l’offre SMI HCR se concentre sur une gamme plus limitée de remboursements pour que les garanties proposées soient plus élevées.

Pour le chef d’entreprise de la branche HCR, c’est l’offre Ociane qui semble être la plus adéquate : peu chère, très variée dans les garanties proposées, adaptable à toutes les structures familiales, sa simplicité est son point fort dans un secteur où les entrepreneurs n’ont pas de temps à consacrer à cela. Toutefois, l’offre SMI ne démérite pas avec la volonté de proposer une complémentaire santé solide et généreuse pour un tarif conforme à la CCN, elle reste malheureusement trop limitée dans la palette de remboursements proposés au niveau 1.

Rendez-vous sur la base de données de contrats du marché à disposition sur Tripalio : pour tous renseignements, contactez-nous !