A l’approche de la discussion en séance publique de la loi Rebsamen, qui doit s’achever le 29 mai, une rapide mise en perspective de la politique sociale menée par la gauche depuis son arrivée au pouvoir. L’exercice permet en effet d’éclairer l’importante question de la dimension libérale ou non des orientations données par François Hollande.

Libéralisme ou incitation fiscale, quelle différence?

Avant d’entamer la réflexion, il n’est toutefois pas inutile de revenir sur quelques définitions. L’usage commun confond en effet volontiers la logique libérale avec une simple diminution de la pression fiscale, et la solidarité avec une hausse des impôts. Ces réductions de sens apparaissent trop sommaires pour être pertinentes.

Au sens strict, le libéralisme peut être défini comme antithétique de l’intervention directe de l’Etat dans le jeu socio-économique. C’est cette signification qui est suivie ici. Elle ne peut se résoudre à une simple logique fiscale.

Par exemple, lorsque le gouvernement supprime la première tranche de l’impôt sur le revenu, il diminue la pression fiscale, mais cette mesure est sans impact majeur sur la place de l’Etat dans le champ social. Dans ce cas de figure, un autre axe que la question étatisme/libéralisme doit être dégagé pour bien évaluer le sens de la politique qui est menée. Il faut aussi passer au crible ces politiques au regard de la hausse ou de la baisse de la fiscalité, qui n’a pas, nous venons de la voir, de corrélation automatique avec le rôle de l’Etat dans l’économie.

Inversement, certaines politiques qui donnent de l’oxygène aux acteurs privés peuvent être porteuses d’une hausse de la fiscalité. C’est le cas de la modulation des cotisations chômage pour les CDD, qui emportent une augmentation de ces cotisations pour certaines entreprises en liant fiscalité et comportement managérial. Dans ce cas de figure, la responsabilisation des acteurs s’accompagne d’une pression fiscale nouvelle au lieu d’une baisse nette.

Il a donc semblé important, dans ce travail de fond, de distinguer la question de l’Etat et la question de la fiscalité même si ces deux questions comportent une corrélation relative.

On dira donc qu’une politique est libérale et incitative si elle diminue le rôle de l’Etat et baisse la pression fiscale. En revanche les deux critères ne sont pas réductibles l’un à l’autre.

Une préférence pour l’étatisme fiscalisant

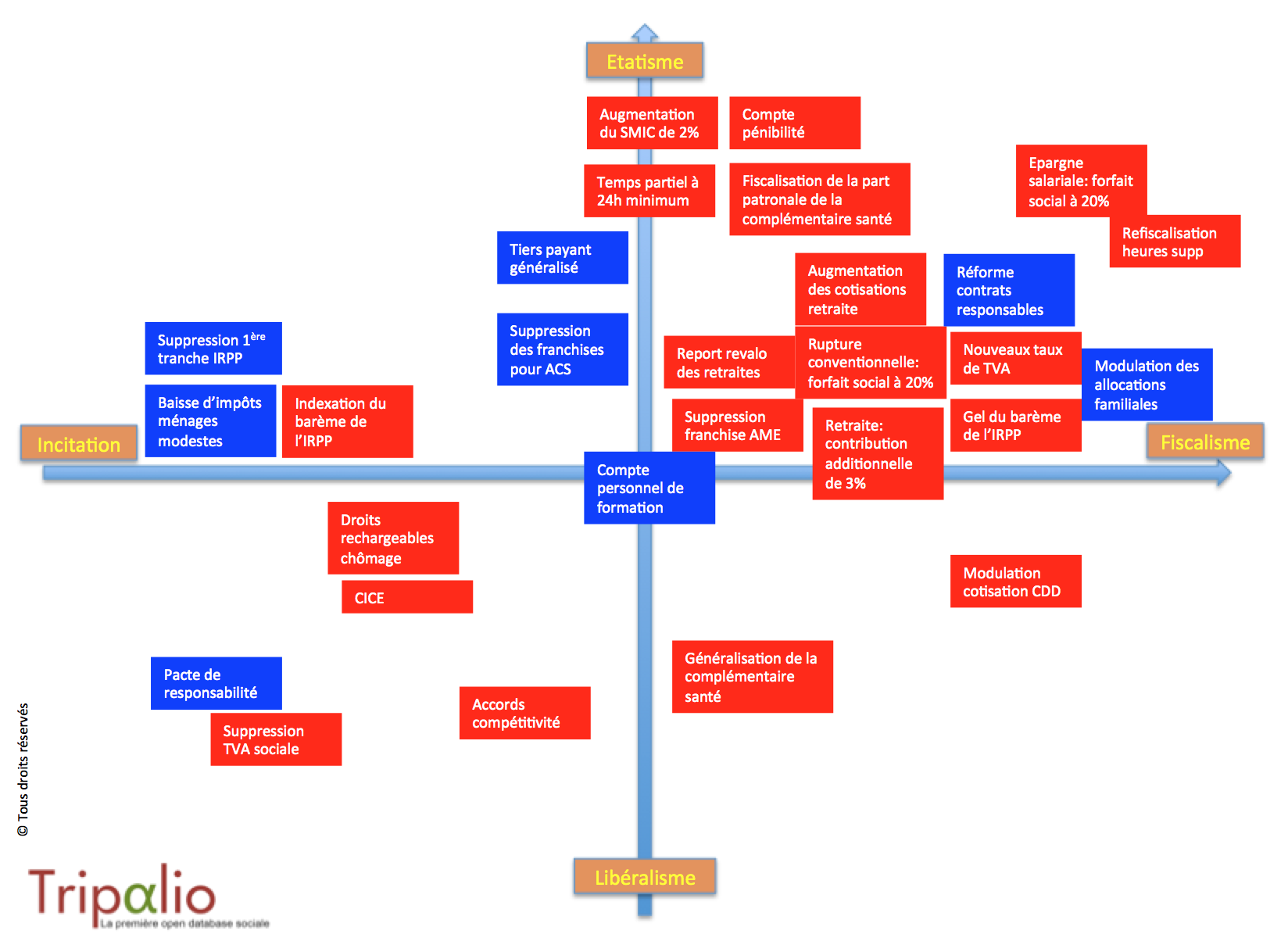

Pour mener notre réflexion, nous avons récapitulé les mesures adoptées par le gouvernement depuis le mois de mai 2012, en les évaluant sur chacun des axes. Sur fond rouge, sont présentées les mesures adoptées sous les gouvernements Ayrault, sur fond bleu sous les gouvernements Valls.

Une lecture rapide nuance les avis largement émis sur le sujet depuis plusieurs mois.

Certes, le diagramme fait apparaître une plus grande inclination des gouvernements Ayrault en faveur de mesures étatistes et « fiscalistes ». La propension à majorer le forfait social à tous bouts de champ a notamment dissipé nombre d’incitations (sur les indemnités de rupture conventionnelle, sur l’épargne salariale) qui visaient toutes, lors de leur création, à nourrir les solutions négociées au sein de l’entreprise, au détriment des mesures étatiques. Cette formule ne plaît pas à la gauche, qui a lourdement fiscalisé les mesures négociées et en a savamment gommé tout l’intérêt.

Certaines mesures se sont par ailleurs neutralisées. C’est par exemple le cas du gel du barème de l’impôt sur le revenu, qui a fait exploser le poids de la fiscalité pour les petits revenus en 2013, et a conduit Jean-Marc Ayrault puis Manuel Valls à prendre des mesures compensatoires pour réparer les dégâts.

Valls est-il vraiment libéral?

Au regard de ce diagramme, peut-on conclure que Manuel Valls soit vraiment libéral?

La question mérite une réponse très « balancée ».

Incontestablement, la mise en oeuvre du pacte de responsabilité s’accompagne d’une baisse de la pression fiscale et de mesures in fine favorables à l’initiative privée. Mais cet encouragement repose surtout sur une logique de l’offre. En lui-même, le pacte produit peu d’effet sur une réduction effective du rôle de l’Etat dans l’économie. Sa qualification de « libéral » mérite donc beaucoup de précautions, et apparaît en retrait par rapport à des mesures d’inversion de la hiérarchie des normes contenues dans la loi Rebsamen par exemple.

A certains égards, la politique menée par Jean-Marc Ayrault a semblé plus libérale. Non seulement elle a préfiguré le pacte de responsabilité en créant le Crédit d’Impôt Compétitivité Emploi (CICE) qui n’a atteint, il est vrai, en 2014, que 80% de ses objectifs financiers (8 milliards d’exonération réalisés pour 10 de prévus), mais elle a adopté l’accord de compétitivité, qui permet aux entreprises de négocier des dérogations aux clauses substantielles du contrat de travail par accord majoritaire. Cette audace, qui n’a pas d’effet fiscal direct, reste d’un libéralisme inégalé par Manuel Valls.

Manuel Valls a en revanche multiplié les mesures diminuant la pression fiscale, sans qu’elles puissent être qualifiées de libérales. Il a par exemple supprimé la première tranche de l’impôt sur le revenu et créé une baisse d’impôts pure et simple pour les bas revenus.

Dans le même temps, il a pris des décisions très étatistes et très fiscalistes. La modulation des allocations familiales, par exemple, constitue un choc fiscal certain pour les revenus moyens, pendant que la réforme des contrats responsables contribue à étatiser la protection sociale complémentaire en diminuant par ailleurs les remboursements dont les assurés pouvaient bénéficier.

La loi Rebsamen, une étape libérale nouvelle

A ce stade, il est donc impropre de qualifier Manuel Valls de libéral. Ce jugement pourra toutefois être reconsidéré une fois les lois Macron et surtout Rebsamen adoptées. Ces deux lois comportent en effet un certain nombre de mécanismes qui diminuent la place de l’Etat et de la loi dans les normes sociales. Ce sont ces réformes-là qui entament à proprement parler une révolution libérale qui avait commencé sous Jean-Marc Ayrault et n’a pas fondamentalement progressé depuis lors.